公的年金等控除とは?|公的年金等控除の申請方法や計算方法を解説【プロから学ぶマネー講座】

受給される年金にも税金がかかります。しかし、収入額が税金の課税対象となるわけではなく、収入から一定の控除額を除いた金額が対象です。この一定の対象額が公的年金等控除というものになります。年金の受給額が、この公的年金控除額をどのくらい超えるのか、その金額によって確定申告等の手続きも必要となるのです。

そこで今回は、日本クレアス税理士法人(https://j-creas.com)の税理士 中川義敬が、長年にわたる税理士業務を通じて得た知識や経験に基づき、公的年金等控除の内容と計算方法、申告方法についてご説明いたします。

目次

公的年金等控除とは?

公的年金等控除額の計算方法は?

公的年金等控除の申請方法・必要書類は?

まとめ

公的年金等控除とは?

公的年金等は所得税の課税対象となって税金が課されます。所得税の計算上は、雑所得に分類され、年金の収入金額から公的年金等控除額を差し引いて所得金額を計算することになります。つまり、公的年金等控除額とは、税金を算出する際、年金収入から控除することができる金額のことです。

なお、公的年金等控除額は、公的年金等以外の所得、年金を受ける人の年齢、公的年金等の収入によって決まります。

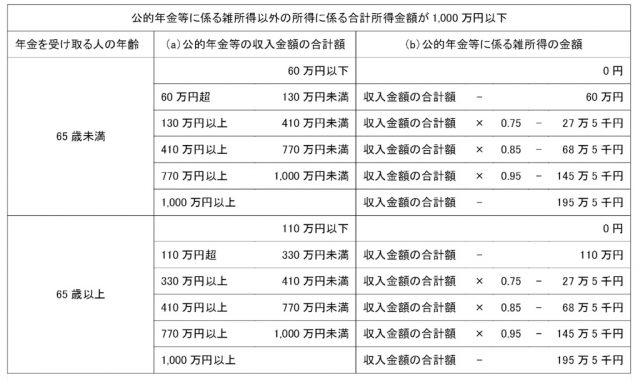

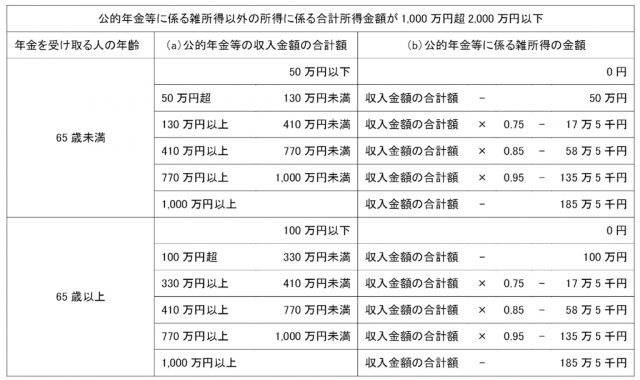

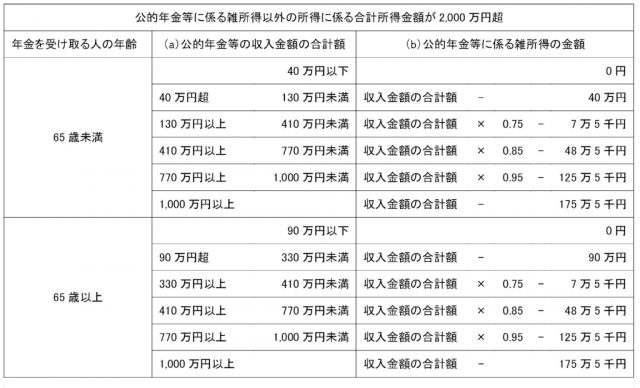

具体的には下記の表の年齢の区分および「(a)公的年金等の収入金額の合計額」に対応した「(b)公的年金等に係る雑所得の金額」の計算式を使って算出します。

公的年金等に係る雑所得の速算表(令和2年分以後)

出典:「国税庁ホームページ No.1600 公的年金等の課税関係」より

※この雑所得となる主な公的年金等は、次のものです。

(1)国民年金法、厚生年金保険法、公務員等の共済組合法などの規定による年金

(2)過去の勤務により会社などから支払われる年金

(3)確定給付企業年金法の規定に基づいて支給を受ける年金

(4)外国の法令に基づく保険または共済に関する制度で(1)に掲げる法律の規定による社会保険または共済制度に類するものに基づいて支給を受ける年金

なお、生命保険契約や生命共済契約に基づく年金、互助年金などは公的年金等には該当しません。

公的年金等控除額の計算方法は?

公的年金等控除額の計算方法について、具体例を用いて説明します。

【例】

令和2年分以後に受け取る公的年金等で、65歳男性、公的年金等に係る雑所得以外の所得に係る合計所得金額が450万円とし、受け取る公的年金等の収入は360万円とします。

上述した公的年金等に係る雑所得の速算表(令和2年分以後)を用いて計算します。

1、まず、公的年金等以外の所得が450万円です。そのため上記表のうち、公的年金等に係る雑所得以外の所得に係る合計所得金額が1,000万円以下の表を用います。

2、次に65歳男性の方であれば、表の一番左の65歳以上枠を確認します。公的年金等の収入は360万円のため、表の真ん中は330万円以上410万円未満の枠です。ここから右へスライドいたしますと適用すべき数式が確認できます。

3、これらをあてはめて計算すると

3,600,000円 × 75% - 275,000円 = 2,425,000円となり、公的年金等に係る雑所得の金額は2,425,000円となります。

なお、税金の計算の流れを簡単に説明すると

合計所得金額(年金の雑所得とその他の所得)- 各種控除額 = 課税所得金額

4,500,000円 + 2,425,000円 = 6,925,000円

6,925,000円 - 480,000円(基礎控除のみとします)= 6,445,000円

課税所得金額 × 税率 = 所得税額になります。

6,445,000円 × 20% - 427,500円 = 861,500円

※その他の所得の種類や税率、税額控除等詳細なルールについては説明を割愛しました。

公的年金等控除の申請方法・必要書類は?

公的年金等控除額は、税金を算出する際に、収入金額から控除する経費的なものです。2011年以後は「公的年金等に係る確定申告不要制度」が制定されています。そのため、以下のすべての要件に該当する人は、所得税及び復興特別所得税の確定申告をする必要はありません。

・公的年金等の収入金額の合計額が400万円以下(※1)

・公的年金等の全部が源泉徴収の対象となる

・公的年金等に係る雑所得以外の所得金額(※2)が20万円以下

※1複数から受給されている場合は、その合計額です。

※2「公的年金等に係る雑所得以外の所得」で主なものの所得金額の計算方法は、次のとおりです。

| 所得の種類 | 所得の内容 | 所得金額の計算方法 |

| 給与所得 | 給与・賞与、パート収入など | 給与等の収入金額 – 給与所得控除等 |

| 雑所得(公的年金等以外) | 個人年金、原稿料など | 総収入金額 – 必要経費 |

| 配当所得 ※上場株式等に係る配当所得の申告不要制度を選択した場合は除きます。 | 株式の配当や投資信託の収益分配金など | 収入金額 – 株式などの元本取得に要した負債の利子 |

| 一時所得 | 生命保険の満期返戻金など | (総収入金額 – 収入を得るために直接要した金額 – 特別控除額【最高50万円】)× 1/2 |

出典:「国税庁ホームページ 公的年金等を受給されている方へ」より

しかし、上記条件に該当しない場合や、医療費控除等の各種控除を受ける場合は、確定申告を行う必要があります。

所得税の確定申告は、毎年1月1日から12月31日までの1年間に生じた所得の金額とそれに対する所得税等の額を計算して確定させる手続です。源泉徴収された税金や予定納税額などがある場合には、この確定申告によってその過不足を精算します。申告期限は原則として、その年の翌年2月16日から3月15日までです。

確定申告をする際には、下記の書類が必要になります。

・確定申告書

・本人確認書類

・銀行口座の情報

・公的年金等の源泉徴収票

・医療費控除等を受ける場合は各種証明書類等

まとめ

公的年金等は所得税の課税対象となりますが、公的年金等の源泉徴収票を見ていただくと、所得税の源泉徴収がされていることがわかります。先述した通り、公的年金等の収入金額が一定額超えた場合、またはその他の所得が一定金額以上の場合は確定申告の手続きをしないといけません。その際、年金の収入額を圧縮し所得を小さくしてくれるものが公的年金等控除となります。

ご自身の収入をしっかりと把握し、速算表を正しく利用することによって税金を正しく理解することができるでしょう。

●取材協力/中川 義敬(なかがわ よしたか)

日本クレアス税理士法人 執行役員 税理士

東証一部上場企業から中小企業・個人に至るまで、税務相談、税務申告対応、組織再編コンサルティング、相続・事業継承コンサルティング、経理アウトソーシング、決算早期化等、幅広い業務経験を有する。個々の状況に合わせた対応により「円滑な事業継承」、「争続にならない相続」のアドバイスをモットーとしており多くのクライアントから高い評価と信頼を得ている。

日本クレアス税理士法人(https://j-creas.com)

構成・編集/松田慶子(京都メディアライン ・https://kyotomedialine.com)