投資信託の複利とは?|単利との違いや計算方法を解説【お金の学校】

資産形成をしていく上で、投資信託は多くの人に利用されています。投資信託を長期間保有することで、複利の効果を得ることが期待できると言われていますが、それはなぜなのでしょうか? 今回は、そもそも複利と単利の違いは何なのか? 投資信託の複利の効果とは、どのようなことなのかについて詳しくみていきましょう。

100歳社会を笑顔で過ごすためのライフプラン、ライフブック(R)(https://www.smilelife-project.com/)を提唱する、ファイナンシャルプランナー・藤原未来がわかりやすく解説します。

目次

投資信託の複利と単利の違い

複利の計算方法をシミュレーション

複利効果を得るには?

まとめ

投資信託の複利と単利の違い

投資信託の複利の効果を理解するために、まずは「単利」と「複利」の違いについて解説していきます。

単利とは

一般的に単利とは、投資元本に対して一定の利率により利息が計算されます。その利息を投資元本に組み入れることなくキャッシュで受け取るため、当初の設定元本は変わらず、受け取る利息も一定となるような、利息(利回り)計算のことをいいます。

単利の計算式は、以下のとおりです。

利息 = 投資元本 × 利率 × 期間

複利とは

複利とは、投資元本に対して一定期間ごとに利息が計算され、投資元本に組み入れられて再投資される計算方法のことです。

利息が投資元本に加算されるため、新たな元本に対して次回の利息が計算されます。このプロセスが繰り返されるため、元本と利息の合計額が指数関数的に成長し続けることになります。これを「複利の効果」といいます。

投資信託においては、資産の値上がり益や分配金を含む運用益のすべてを投資元本に組み入れて再投資することが可能です。その場合は元本に運用益を加算した金額でさらに運用することになり、複利の効果が期待できるのです。

一方で、もし分配金を再投資せずにキャッシュで受け取るような場合には、単利での運用となり、複利の効果は得られません。

複利の計算式は、以下のようになります。

例えば、100万円でファンドを購入して年利回りが当初3年間同じ4%だった場合の得られる運用益を見ると、

1年目:100万円×4%=40,000円

2年目:(100万円+40,000円)×4%=41,600円

3年目:(100万円+40,000円+41,600円)×4%=43,264円

このように毎年の運用益が大きくなることが分かります。

ただし、運用益を1年ごとに確定させ、その分を売却して再投資に回さない場合は、単利の計算と同じになります。複利の効果を得ることは出来ませんので注意しましょう。

複利の計算方法をシミュレーション

投資信託を購入して資産運用をする際には、自分が購入するファンドが将来どのくらい増えるのかは気になるところです。将来の評価額をシミュレーションしてみることは、自分のライフプランを考える上でも重要なことです。

ここでは、複利の計算方法をもとにシミュレーションした結果を見てみましょう。将来の評価額を計算する式は、以下のとおりです。

将来の評価額 = 元本 ×(1 + 利回り)t ※tは投資年数

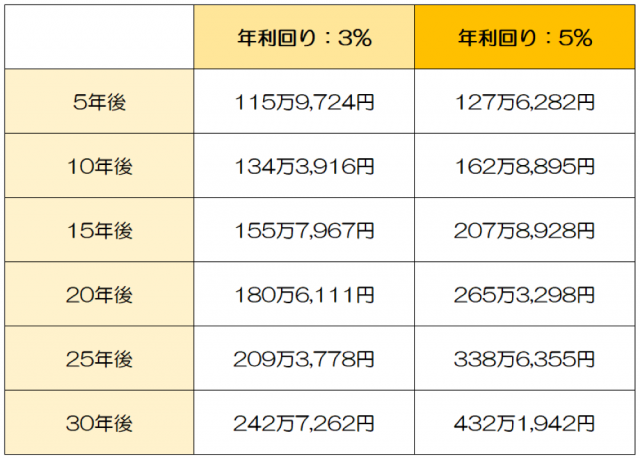

図表1は、年利回り3%と5%で100万円を運用した場合の、運用期間別のシミュレーションを表しています。

<図表1>複利計算シミュレーション

年利回り5%でシミュレーションした場合、100万円で購入したファンドの評価額が30年後には432万1,942円まで成長している。つまり、元本の4倍以上に育つということがわかります。利回りが高ければ高いほど、また、運用期間が長ければ長いほど、複利の効果が大きくなることを実感できるのではないでしょうか。

ただし、実際の投資信託では年利回りは一定ではありません。その年の経済状況により資産が目減りして、年利回りがマイナスとなるケースも考えられるということは理解しておく必要があります。

複利効果を得るには?

投資信託で複利の効果を得るために、考慮すべきことを2つ見ておきましょう。

長期投資

一般的に、複利の効果を引き出すためには、長期投資が必要です。投資信託についても長期間投資し続けることで、運用益を再投資して投資元本に組み入れ、複利の効果を得ることを期待します。このため、短期間で運用益を確定し売却するのは極力避けるべきで、おすすめできません。

分配金の再投資

投資信託の分配金も、再投資することで元本が成長し続けます。そのため、分配金の再投資は複利の効果を高めるために重要な要素となります。ファンドによっては、分配金の再投資が選択できないファンドもありますので、再投資を選択できるかどうかを確認した上で選ぶ必要があります。

分配金を受け取った場合でも、それを自分で投資元本に追加し再び投資に回すことを検討しても良いでしょう。これら2つの要素を組み合わせることで、投資信託についても複利の効果を得ることができます。ただし、投資信託の運用にはリスクが伴うため、自分のリスク許容度やライフプランに合わせて慎重にファンドを選ぶことが重要です。

まとめ

投資信託はリスクのある金融商品ですが、長期間にわたり運用益や分配金を再投資することで複利の効果を得ることが期待できます。一方、利回りや手数料の違いは将来の結果に影響を与えるため、ファンド選びは慎重に行いましょう。

選択が難しい場合には、金融商品や保険商品の販売をしない独立系のファイナンシャルプランナーに相談して中立的かつ客観的なアドバイスやサポートを受けることをおすすめします。

資産運用や投資のアドバイスは、今や銀行などの金融機関の窓口でもさかんに行われています。同時に、インターネット上でもYouTubeやSNSを通じて色々な人がそれぞれの立場から投資術などを発信しています。しかし、それらのアドバイスは本当にあなた自身に適したものなのでしょうか?

さまざまな金融商品が出回っている世の中だけに、あなたの味方になって守ってくれる相談相手を持つことが必要な時代になっています。

●取材協力/藤原未来(ふじわらみき)

株式会社SMILELIFE project 代表取締役、1級ファイナンシャルプランニング技能士。2017年9月株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けトータルライフプランニングサービス「LIFEBOOK®サービス」をスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

問い合わせ先:03-6403-5390(株式会社SMILELIFE project)

株式会社SMILELIFE project(https://www.smilelife-project.com)

●編集/京都メディアライン(HP:https://kyotomedialine.com FB)