持ち家派? 賃貸派? 50歳からの暮らしと住まいを考えよう【50歳からのお金の基本】2

人生100 年と言われる時代、50 歳はちょうど折り返し地点になります。人生の後半をどのように暮らすか。50 歳からの理想の暮らしを実現するためにはお金も必要となります。ファイナンシャルプランナーの坂本綾子さん著『まだ間に合う!50歳からのお金の基本』から、50歳からの暮らしに必要なお金についてご紹介します。

50歳からの住まいとお金

人生後半の住まいで、重視したいことは何ですか。自宅で過ごす時間が長くなりそうだから、住み心地が第一の人、外出が多いので交通の便のよさが重要という人、狭くても資産価値が維持できる都心に住みたいと考える人、自然災害に強い家で安心して暮らしたいと思う人……。最も重視したいことは人により異なるでしょう。また、子どもの独立などで家族構成が変われば、住み心地がよいと感じる間取りも変化するでしょう。

人生が長くなり、50歳以降も、これまでと同じ家で何の対策もせずに最後まで暮らし続けることが難しくなってきています。同じ場所の同じ家なら、リフォームや建替えが必要になりそうですし、住む場所そのものを変える人が今後は増えそうです。これまで賃貸で暮らしてきた人が、50歳を過ぎて住宅を買う決断をするケースもあるでしょう。

住宅は、人生で大きな買物です。購入せずに賃貸の場合も長期間にわたる家賃の累計は相当な金額になります。そして住環境は日々の暮らしを大きく左右します。そのため50歳を過ぎての住まいの選択は慎重にならざるを得ません。しかし、適切な判断と行動ができれば、後半の人生が充実するはずです。

住まいの各要素について希望を全部満たせれば理想ですが、資産や今後の収入の見込みをもとに優先順位をつけ、少しでも納得がいく選択をしたいですね。

住み方の選択肢と費用

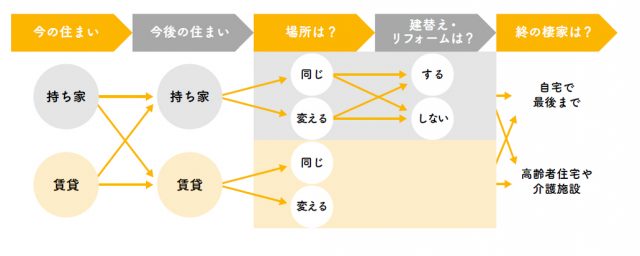

下の図は、今後の住まいの選択肢をパターンで示したものです。それぞれにメリットとデメリットがあり、費用も違ってきます。それぞれのケースから考えてみます。

今の持ち家にずっと住み続ける

今の持ち家に住むのは、住み慣れた家、地域で暮らせるのがメリットです。ただし、建物は老朽化するので、予算をしっかり考えた上でリフォームや建替えをすることになりそうです。建替えを機に、子どもと二世帯宅にする、賃貸併用住宅にする、店舗や事務所付住宅にするなど、今後の生活に対応させることも可能です。

最後まで自宅で過ごしたいなら、高齢者が暮らしやすいバリアフリー化のリフォームも検討を。65歳以上で公的介護保険の要介護認定を受けている場合は、リフォーム内容によっては介護保険から支給を受けられます。

持ち家を売却して他の場所に引っ越す

住宅街の戸建てから駅近のマンションへの引っ越し、地方移住や実家のある地域への引っ越しなど、場所と環境を変えることができます。新たな出発ができるわけですね。間取りなども、これからの生活を前提に選べます。ただし、引っ越し先が今の住まいから遠くなるほど、事前に現地の状況をしっかり把握しておかないと、こんなはずではなかったという事態に陥りかねません。不動産価格のみならず、物価の水準、車が必要かどうかなど。

引っ越し先で中古住宅を買ってリフォームをするケースもあるでしょう。現在の持ち家を売却したお金で、転居先の住宅の購入やリフォーム費用を含めた総額をまかなえるなら、支払いの順番により一時的な支出が発生しても、収支のバランスは取れることになります。足りない分を貯蓄から払うつもりなら、予算を決めてそれを守ること。

地価の安い地域への引っ越しにより売却益が見込めるなら、その分を老後資金に充てることもできます。住み替えにかかる費用のみならず、転居後の毎月の収支や年間の収支がどうなるかミュレーションしておきたいですね。

持ち家から賃貸に変える

持ち家にはメンテナンスが必要です。戸建てなら、水回りや屋根、外壁などの住宅本体に加え庭の手入れなど。マンションなら自宅部分に加えて共用部分の修繕費など。また毎年固定資産税もかかります。

例えば50歳から90歳までの40年間では、持ち家のメンテナンス費用と固定資産税の累計は相当な額になるでしょう。

持ち家を売って賃貸に引っ越せば、今後払うことになるメンテナンス費用や税金が不要になり、売却によりまとまったお金を得られます。その代わり、売却益を自分で管理しながら家賃を払っていくことになります。

リタイア後も、公的年金や企業年金などの定期的な収入で、家賃を含めた生活費をまかなえるなら、持ち家の売却で得られたお金を減らさずに維持できます。取り崩しが必要な場合、その金額は月々どれくらいになるでしょう? 何年くらい、もちそうでしょうか?

持ち家から賃貸に移る際、持ち家を売らずに人に貸して、その家賃収入で自分が住む賃貸を借りる方法もあります。この場合は、入居者を確保できるかどうか、受け取る家賃と払う家賃のバランスが合うかどうかがポイントです。受け取る家賃の方が、不動産業者に払う管理費などを差し引いても上回るなら、差額を生活費などに充てられます。家賃収入は課税の対象なので、税金も考慮して検討します。

いずれの場合も、収支のシミュレーションは必須です。終の棲家にすることも見据えて、50歳以降に住宅を購入する選択もあります。安定した収入があり、金融機関の審査を通れば住宅ローンを組めますが、いつまで働くかを考慮して無理のない返済計画を立てることが重要です。金融資産残高と、住宅価格によっては、現金一括購入も選択肢。賃貸では不要だったメンテナンス費や固定資産税を予算に入れて今後の家計収支を考えます。固定資産税は地価に連動するので地価が高いところは高くなります。

ずっと賃貸で暮らす

今後増えそうなのが、生涯ずっと賃貸で暮らすパターンです。賃貸の人の最も大きな不安は、高齢になっても住宅を借りられるか、家賃を払い続けられるかどうかでしょう。高齢者向けの賃貸住宅の建設を国が後押しする、高齢者や障害者などの「住宅確保要配慮者」の入居を拒まない賃貸住宅の登録制度が始まるなど、高齢化は社会的な課題という観点から、ここ数年、国や自治体による対策が講じられています。

賃貸のメリットは、持ち家より引っ越しが容易で、収入に応じた物件を選べること。ただし、家賃の上限がおのずと決まってくるため場所や広さには妥協が必要になるケースもあるでしょう。

生涯賃貸の予定なら、可能な限り金融資産を増やしておくことです。住み方の選択に関わらず、住まいの費用はずっと発生し続けます。どうやりくりするのが適切なのでしょうか。

家計相談をしていると、40歳前後で35年ローンを組み、返済終了が70歳過ぎの人にときどき出会います。

住宅ローンが残っている人は、まず完済の時期を確認。会社員なら定年まで、自営業なら仕事を続ける期間で返し終えられるか。その後も返済が続くなら、繰り上げ返済を行って返済期間を短縮する、退職金で完済するなどを検討。ただし、退職金の多くを使ってしまうと老後資金が足りなくなるかもしれません。継続雇用で働く期間を延ばすなど、今後の収入を増やすことを、マネープランに折り込みたいですね。

かなり以前に借りて金利が2%を超えるなら、金利の低いローンへの借り換えで、利子を減らし返済期間を短縮できる可能性があります。固定金利なら1%前後が目安。先行きが見通せない変動金利より、返済総額が決まっている固定金利がおすすめ。ただし、借り換えには手数料がかかるので事前に確認を。新規借入と同様に審査があります。

50歳からでも住宅ローンを組める?

50歳以上でも、収入などの条件を満たせば住宅ローンを借りることができます。ただし、返済期間や借入額はシビアに考えなければいけません。返済期間は余裕をもって10年程度に、毎月の返済額は無理のない金額に。この2つが決まれば、借入額も限定されますから、これに頭金を加えて購入する住宅の予算を考えます。または、必ず繰り上げ返済できる見込みがあるなら、10年超で組み、当初10年は住宅ローン控除を受け、その後は繰り上げ返済で期間を短縮します。

持ち家のリフォームや建替えにはリバースモーゲージ型住宅ローンという50歳以上の人や60歳以上の人に限定した住宅ローンがあります。持ち家を担保として借り入れを行い、生きている間は利息の返済のみ。元本は本人が亡くなったときに不動産を売却して返済し、残金は相続人が受け取ります。借りたお金は、住み替え、リフォーム、建替え、高齢者向け住宅の入居一時金などに使うことができます。

ずっと賃貸なら家賃をどうする?

賃貸住宅は、民間、公営(自治体などの運営)、都市再生機構(UR)・公社の大きく3つに分けられます。現役世代は民間住宅が多く、60歳以上は公営やUR・公社が多いそうです(日本の住宅・土地−平成25年住宅・土地統計調査より)。

公営住宅には、家賃が低く設定され、収入が一定以下の人が入れる物件があります。収入が公的年金だけになったら、公営住宅は選択肢の1つ。

また民間住宅で、高齢者などの「住宅確保要配慮者」の入居を拒まない賃貸住宅は、「セーフティネット住宅情報提供システム」から検索できます。「死亡するまで住み続けられる賃貸住宅の制度」(終身建物賃貸借事業)を認定する制度もできました。

高齢になっても、公的年金等の収入で、家賃と生活がまかなえれば、毎月の収支は成り立ちます。

自治体の相談窓口も活用しながら、払える家賃で、少しでも暮らしやすい住宅を確保しましょう。

人の助けを借りずに暮らせる「日常生活に制限のない期間」を健康寿命といい、厚生労働省の研究では、平均寿命との差が10年前後あるそうです。あくまで平均ですから、最後まで元気で暮らす人もいるでしょう。できれば健康寿命を少しでも延ばし、人の手を借りる期間を短くしたいですね。

ただし、誰かの助けが必要になったとき、どうするかは、あらかじめ決めておいた方がいいでしょう。日本には公的介護保制度があります。介護サービスは自宅で受ける方法と施設で受ける方法があります。介護サービスを利用しながら最後まで自宅で暮らしたいのか、施設に入居するのか。

自宅で過ごす場合は、公的介護保険の自己負担は1~2割。介護度と介護サービスの内容にもよりますが、支払いの目安は月に数千円から5万円程度。一方、介護施設にはさまざまなタイプがあり、費用は大きく異なります。

高齢者向け住宅に入居する場合は、必ず複数の施設を見学し、費用と支払い方法を確認。外部の介護サービスを利用する施設では、そのぶんは別途、自己負担、食事は提供されるけれど別料金のケースもあります。

* * *

『また間に合う! 50歳からのお金の基本』(坂本綾子 著)

エムディエヌコーポレーション

![]()

![]()

坂本綾子(さかもと・あやこ)

ファイナンシャルプランナー(日本FP協会認定CFP(R))

熊本県生まれ。明治大学文学部卒業。20代は貯めては使ってしまう貯蓄リバウンドを繰り返していたが、29歳の時、女性誌の編集長命令で生命保険の記事を担当したことをきっかけに、マネーライターとして生活者向けマネー記事を取材・執筆するようになり、自らも実践。1999年ファイナンシャルプランナー資格を取得。2008年より情報サイト「オールアバウト」マネーガイドとして「預金・貯金」「銀行・郵便局」などの記事を執筆。2010年より独立した立場のFPとして活動を始め、家計相談やセミナー講師も行なっている。著書に「今さら聞けないお金の超基本」(朝日新聞出版)など。