年間で使えるお金はいくら? 50歳になったら必ず確認したい、使えるお金の実態【50歳からのお金の基本】1

人生100 年と言われる時代、50 歳はちょうど折り返し地点になります。人生の後半をどのように暮らすか。50 歳からの理想の暮らしを実現するためにはお金も必要となります。ファイナンシャルプランナーの坂本綾子さん著『まだ間に合う!50歳からのお金の基本』から、50歳からの暮らしに必要なお金についてご紹介します。

既婚者は8割弱、金融資産は個人差が大きい

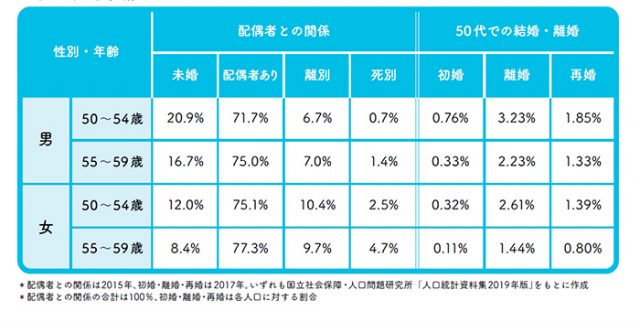

人は人、自分は自分。とはいえ、他人の暮らしやお財布事情も気になります。50代のデータを集めました。50代は70~80%弱が結婚しています。割合は少ないものの50代になって結婚する人もいます(図1)。

図1:50代の結婚事情

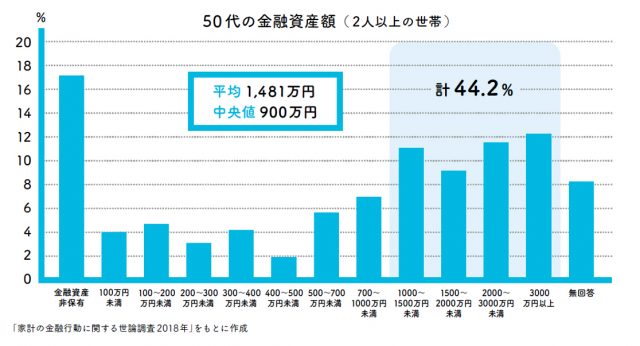

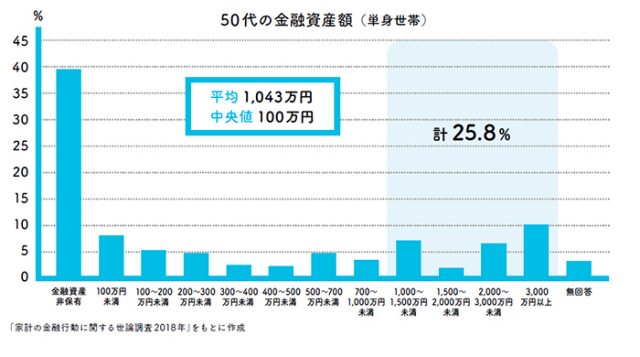

金融資産の平均額は、2人以上の世帯で1,481万円。半数近い世帯が1000万円以上もっている一方、金融資産なしの世帯が17%もいます。単身世帯では金融資産の平均額は1043万円、4人に1人は1000万円以上もっていますが、金融資産なしは39.5%にも達します。

ただし、この調査では金融資産を「運用のため、または将来に備えて蓄えている部分」としているので、口座の残高がゼロというわけではなさそうです。金額の少ない方から順に並べたとき真ん中に来る世帯の金融資産額は、それぞれ900万円と100万円です(図2、図3)。

図2:50代の金融資産額(2人以上の世帯)

図3:50代の金融資産額(単身世帯)

図4:50代の年間収入と暮らしの実態

50代の金融資産の棒グラフを見ると、2人以上の世帯、単身世帯ともに、持っている人と持っていない人の差が大きいことがわかります。

年間収入は、2人以上の世帯では800万円台、単身世帯は300万円台から400万円台です。

消費支出は、いわゆる生活費で、食料品や水道光熱費、通信費、娯楽費など。住宅ローンは含みません。1ヵ月あたり、2人以上の世帯で35万~36万円、単身世帯で20万円前後です。

持ち家率や車の保有率は2人以上の世帯の方が高くなっています(図4)。 単身世帯では、男性より女性の持ち家率が高いのが興味深いですね。

年間で使えるお金はどれくらいを確認しよう

お金の見通しを立てるときのポイントは、年単位で把握して計画することです。まずは年間の手取り収入を確認します。会社員や公務員は、年末または翌年1月に勤務先から配布される「源泉徴収票」で年間の収入、社会保険料、所得税がわかります。住民税は6月頃、やはり勤務先から配布される「住民税決定通知書」で確認できます。

自営業者は、「確定申告書」で年間の収入、社会保険料、所得税を、「住民税決定・納税通知書」で住民税を確認できます。この4項目がわかれば、年間の収入から社会保険料、所得税、住民税を差し引いて残る手取り、つまり使えるお金を計算できます。

会社員や公務員は昇給やボーナス額により、自営業者は事業の状況により、年間の収入も手取りも毎年変化しますが、まずはザックリと使えるお金を確認します。これをベースに今後のお金の使い方とやりくりの計画を立てます。

手取りがわかったら、ついでに手取りを年間の収入で割り算してください。0.75 〜0.8になった人がほとんどのはず。普通に収入がある限り、税金と社会保険料の負担は続きますから、手取りは7~8割程度(高額所得者を除く)になります。

公的年金の見込額を確認

若い頃よりも多様になるのが、50歳以降のお金の状況です。一般論ではなく、自分の状況の把握が重要です。

【会社員・公務員】勤務先の給与体系と退職給付制度

調査によれば、給与は50代でピークに達するケースが多いようです。入社(職)時に、給与や退職給付、定年などの就業規則の説明があったはずですが、覚えていますか? 入社(職)後に変更されたこともあるでしょう。定年延長や退職給付制度の変更が多くの会社で行われています。定年までに給与はどう変化しそうか、定年年齢と継続雇用、退職時の給付について勤務先の規則を確認しておきましょう。

【自営業者】今後の仕事の見通しと自営業者向け上乗せ年金制度

50歳まで自営業で働いてきた人なら、今後も仕事を続けていけそうか、取引先の状況などから予測がつくのではないでしょうか? 引退後を安定して過ごすためには、年金生活の収支を予測し、引退の時期や、それまで維持したい年収目標を決めておくことをおすすめします。

50歳からもうひと頑張り、新規の案件を取って収入を増やすことも、まだ働きざかりの50代なら可能性があります。

併せて、自営業者向けの年金制度で、すでに加入しているものは受け取り額を確認。必要に応じて掛金の増額や、未加入の制度への新規加入も検討しましょう。50代ならまだ間に合う制度もあります。

【会社員、自営業、主婦(夫)など全員共通】今後の大きな支出と公的年金の見込額

立場と状況にかかわらず、50歳になったら必ず確認しておきたいのが、これから予測される大きな支出と公的年金見込額です。大きな支出とは、例えば子どもを授かるのが遅かった人は教育費の負担や、退職金で一括返済する予定の住宅ローンの残高などです。

公的年金の見込額は、50歳以上になると、毎年誕生月の前後に届く「ねんきん定期便」に記載されます。公的年金は引退後の収入の柱となりますから、必ず確認しましょう。

自分で予測していたよりも少ない場合は、対策を考える必要があります。「ねんきん定期便」に記載のアクセスキーを使って「ねんきんネット」のユーザーID を取得すれば、ネットでいつでも自分の公的年金加入履歴や公的年金見込額を確認できるようになります。今後の働き方や収入などの条件を設定して、年金見込額の試算もできます。

* * *

『まだ間に合う! 50歳からのお金の基本』(坂本綾子 著)

エムディエヌコーポレーション

![]()

![]()

坂本綾子(さかもと・あやこ)

ファイナンシャルプランナー(日本FP協会認定CFP(R))

熊本県生まれ。明治大学文学部卒業。20代は貯めては使ってしまう貯蓄リバウンドを繰り返していたが、29歳の時、女性誌の編集長命令で生命保険の記事を担当したことをきっかけに、マネーライターとして生活者向けマネー記事を取材・執筆するようになり、自らも実践。1999年ファイナンシャルプランナー資格を取得。2008年より情報サイト「オールアバウト」マネーガイドとして「預金・貯金」「銀行・郵便局」などの記事を執筆。2010年より独立した立場のFPとして活動を始め、家計相談やセミナー講師も行なっている。著書に「今さら聞けないお金の超基本」(朝日新聞出版)など。