いくらあれば安心?「老後資金」の目安と資金を準備する方法を解説【お金の学校】

皆さんは老後の資金について考えたことありますか? 会社員であれば定年退職後にリタイア生活が始まるわけですが、皆さんはどんなリタイア生活を思い描いていますか? 夫婦で海外旅行を楽しんだり、趣味のゴルフを続けたり、あるいは地域のボランティア活動に参加したりいろいろな楽しみ方があると思います。

このようなハッピーリタイアメントを実現するために必要となるのはやはり「お金」です。

生活スタイルや価値観によって必要な金額は大きく変わります。老後の資金はいったいどのくらい準備しておけばいいのでしょうか?

本記事では、夫婦や独身などの状況別に目安を明らかにし、資金を準備する方法をわかりやすく解説します。不安を安心に変えるための具体的な手段を一緒に考えてみましょう。

100歳社会を笑顔で過ごすためのライフプラン、ライフブック(R)を提唱する、ファイナンシャルプランナー藤原未来がわかりやすく解説します。

目次

老後資金の目安額とは?

老後資金を貯める方法

老後資金を効率的に管理するポイント

老後資金に関するよくある疑問

最後に

老後資金の目安とは?

2021年の金融庁ワーキンググループの報告で「老後資金2000万円不足問題」が世間を賑わせました。 それは、年金収入では賄いきれない生活費が毎月5.5万円という前提で65歳から20年~30年分の計算をすると約1300万円~2000万円が必要になるという試算でした。

これはあくまでも標準的な試算で、年金額や毎月必要となる生活費はそれぞれの世帯の状況で違ってくるものです。皆さんは老後の生活資金としていくらあれば安心でしょうか……?

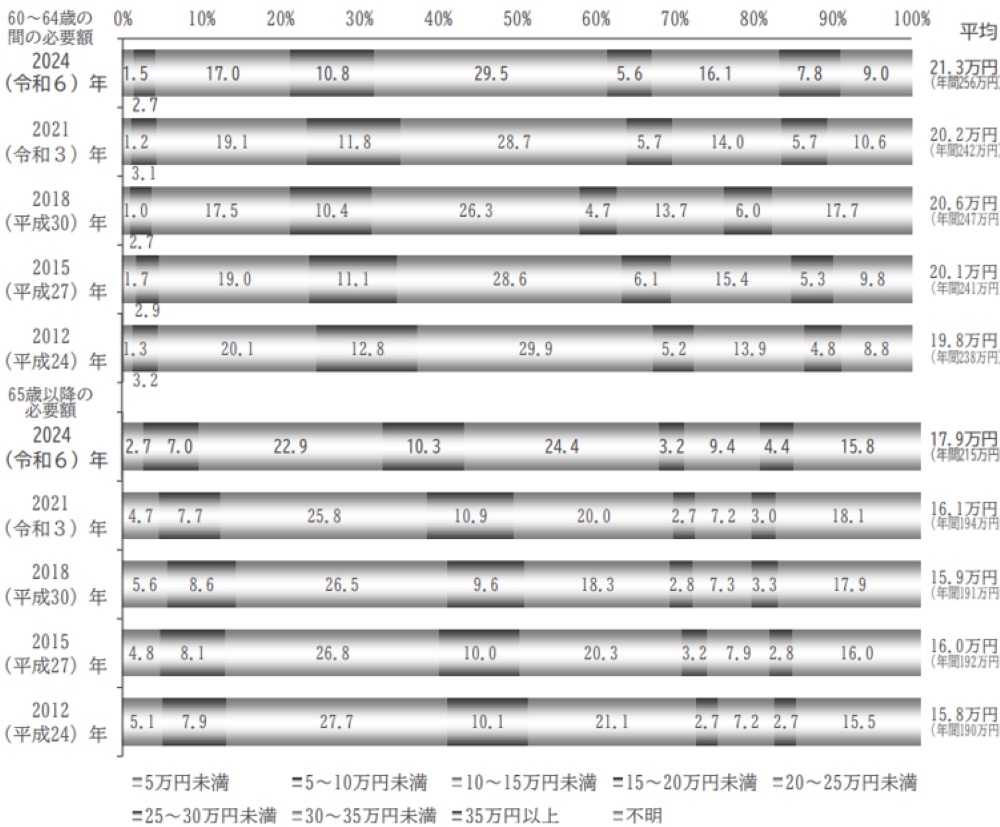

老後資金はいくら必要? 生活スタイル別の目安

以下の<資料1>を見ると65歳以降の公的年金以外の必要額は約17.9万円になっています。これを年間に直すと約215万円になり、65歳から85歳の20年間で4,300万円ほどの資金が必要になるというわけです。

出典:生命保険文化センター「令和6年度 生命保険に関する 全国実態調査」

この数値はあくまでも予想金額のアンケート調査結果であり、実際の家計の統計数値に基づくものではありません。

実際の家計調査資料については、総務省が発表していますのでそれを確認してみましょう。

夫婦の場合

まずは 夫婦の場合ですが、 2023年度の家計調査によると 高齢夫婦無職世帯の平均的な可処分所得は月額213,042円 で、消費支出が250,959円であり、差引月間収支は、37,917円の赤字となっています。

この数字を基にしますと、年間の不足額は約45.5万円で、 20年間の金額は約910万円になります。

独身の場合

これに対し、 高齢単身無職世帯の平均的な可処分所得は114,663円で、消費支出が145,430円であり、差引月間収支は30,767円の赤字となっています。

この数字を基にしますと、年間の不足額は約36.9万円で、 20年間の金額にすると約738万円という数字になります。

独身の場合は収入が夫婦世帯の約半分にもかかわらず、消費支出は約6割水準ですので月間収支は半分になっていません。

「老後資金が必要ない」という考え方は本当?

「老後資金は必要ない」という意見も見られますが、前項の調査結果を踏まえると、平均的には月間収支で赤字が発生し、20年間で夫婦世帯では約910万円、独身世帯では約738万円の資金が必要だということになります。

生活費目安額

家計調査をもとに支出の実態を見てみましょう。

以下の<資料2>によると、二人以上世帯の月間消費支出は約29万円で、独身世帯は17万円となっていて、約12万円の差があります。 独身世帯の支出は夫婦世帯に比べて約57.0%の水準ですので、半分にはなっていません。内訳をみると1番大きいのは食料ですが、リタイア後の余暇を利用した「教養・娯楽」などの楽しむための支出が増えると同時に、「保健医療」の支出もかさんでくることが予想されます。

これらの数値はあくまでも平均的な数値となりますので、皆さんの今現在の月間支出がいくらになっているのかをこれらの項目に従って一度洗い出してみるといいかと思います。

現在の状況をもとにそれぞれの支出項目が老後はどうなるかを想定することによって、老後の生活費の全体像がだいたい見込みとしてわかってくると思います。

※総務省「家計調査年報(家計収支編)2023年(令和5年)」を元に作成

これらのデータを参考に、皆さんが自分自身の必要額を知るためには「ねんきん定期便」などで自分の将来の年金予想額を確認し、現在の生活費を洗い出したうえで老後の生活費を予測すると年間不足額が把握でき、平均寿命やそれ以上長生きした時の年数をもとにトータルの必要老後資金を見込むことができます。

老後資金を貯める方法

老後資金を貯める方法はいくつかありますが、ここでは代表的な3つの方法について見ていきましょう。

まずは貯蓄から|計画的に準備するコツ

老後資金を準備するために40代、50代からできることを考えてみましょう。まずはコツコツと積み立てをして備えていくというのが一般的です。老後必要とされる資金を把握したら、それに向けてできる範囲で積立を始めます。

資産運用で老後資金を増やす

積立てをするほかに資産運用を検討するのも手でしょう。 ただ単に預金で積み立てるよりも投資信託などを使ってお金にも働いてもらうことにより少しでも高い利回りで運用できれば、将来作れる資金額が大きく変わってきます。

ただし「リスク」と付き合わなければいけませんので、「リスク」についてしっかり理解をした上で、それを上手にコントロールしながら運用する必要があります。

不動産収入や副業の選択肢

賃貸用の不動産に投資してその家賃収入で年金を補うという方法を考える方もいます。ただ、賃貸物件をしっかり選ばないと家賃収入がどんどん減ってしまったり、リフォームにお金が多くかかったりするともったいないことになるので慎重に検討することをおすすめします。

また、近年では副業を認める企業も増えていることから、すきま時間を活用して副業を取り入れることも、老後資金の準備のための選択肢の一つとなってきています。

老後資金を効率的に管理するポイント

老後資金を効率的に管理するためのポイントを2つ紹介しましょう。

老後に向けた家計の見直し

一般的に老後生活となると、年金を頼りに生活していきますので、現役の時の収入よりも減ることになります。資産の取り崩しを前提とする場合、家計支出を抑えることで準備した老後資金が減少するスピードを遅らせることが出来ます。

家計支出の中で無駄になっている部分があれば、早期に見直しをしておくことでより効率的に老後資金を管理することが出来るでしょう。

専門家のアドバイスを活用する

専門家に相談することで、自分の老後生活に必要な資金をより具体的に把握することが出来ます。また、行政による支援制度など、自分で把握しきれない制度の活用を教えてもらえることもメリットの一つです。

老後資金に関するよくある疑問

老後資金に関するよくある一般的な疑問について簡単に解説していきましょう。

5,000万円あれば、老後は安心?

老後資金はいくらあれば安心できるのか? という質問は多くみられますが、「人それぞれ」というのが回答となります。もちろん準備する資金が多ければ多いほど安心につながることは確かです。

しかし、生活環境や生活の満足度、旅行を楽しむ・住宅ローンを返済するなど必要とする目的資金は人それぞれ全く違うものとなります。

65歳でいくら貯金が必要?

「65歳でいくら貯金が必要?」という疑問も人それぞれ異なります。まずは65歳以降でやりたいことややるべきことのためにいくら資金を準備しておけばいいのか? 自分のライフプランを作って明確にすることから始めましょう。

老後資金1億円の生活レベルとは?

老後資金が1億円ある場合、65歳から100歳までにすべて使い切ることを想定すると35年間で1億円ですから年間約285万円を取り崩していい計算となります。

年金だけでは足りない資金が年間285万円よりも少なければその差額分を生活の質の向上に充てることが出来ると考えられます。

ただし、老後資金が1億円準備できている場合にも、あらかじめ必要な資金がいくらであるかを把握しておくことが重要です。

最後に

老後の資金は、人によってまちまちです。ご自身の必要資金を把握することが初めの一歩となります。そのためにも今後のライフプランを作ることをお勧めします。長生きに向けた将来の資金計画を立て必要な対策を実行することによって、ハッピーリタイアメントを大いに楽しむことができるのです。

資産運用や投資のアドバイスは、今や銀行などの金融機関の窓口でもさかんに行われています。同時に、インターネット上でもYouTubeやSNSを通じて色々な人がそれぞれの立場から投資術などを発信しています。しかし、それらのアドバイスは本当にあなた自身に適したものなのでしょうか?

さまざまな金融商品が出回っている世の中だけに、あなたの味方になって守ってくれる相談相手を持つことが必要な時代になっています。

●取材協力/藤原未来(ふじわらみき)

株式会社SMILELIFE project 代表取締役、1級ファイナンシャルプランニング技能士。2017年9月株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けトータルライフプランニングサービス「LIFEBOOK®サービス」をスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

問い合わせ先:03-6403-5390(株式会社SMILELIFE project)

株式会社SMILELIFE project(https://www.smilelife-project.com)

●編集/京都メディアライン(HP:https://kyotomedialine.com FB)