独身で必要な老後資金はいくら?|独身の老後資金の平均額と必要額、準備のポイントを解説【お金の学校】

今までリタイア後の自分の生活について考えてこなかったけれども、歳を重ねていくと気付いたら老後に対して漠然とした不安を抱えている方も少なくないのではないでしょうか? 不安を軽減するためには健康の維持とお金の準備がとても大事ですね。この記事では独身で老後を迎える場合に必要な資金について考えてみましょう。

100歳社会を笑顔で過ごすためのライフプラン、ライフブック(R)を提唱する、ファイナンシャルプランナー・藤原未来がわかりやすく解説します。

目次

老後資金|独身が押さえるべきポイント

独身の老後資金|平均額と必要額

50代貯蓄額の平均は?

老後資金の準備

まとめ

老後資金|独身が押さえるべきポイント

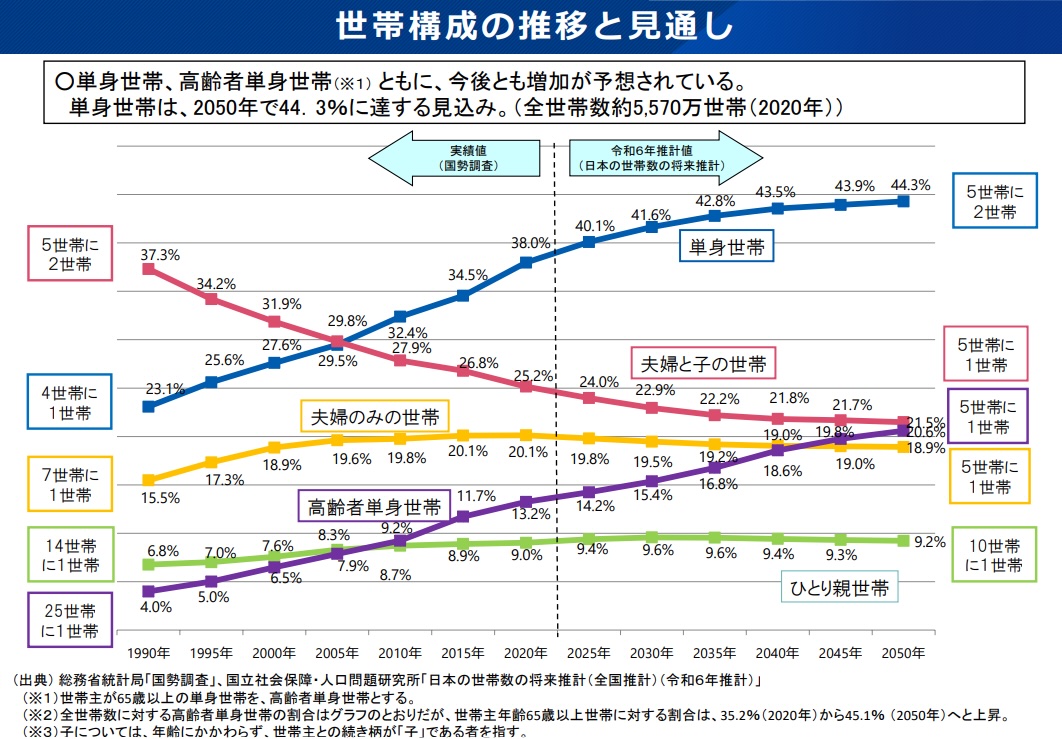

我が国の高齢者単身世帯は年々増加し、<図表1>紫色のグラフのように全世帯に占める割合は1990年の4.0%から2050年には20.6%とおよそ5世帯に1世帯を占めるようになるといわれています。

出典:総務省統計局「国勢調査」

老後資金が必要な理由

老後資金が必要だと言われる最も大きな理由は「長生きの時代」だからです。人生100年時代といわれるように、老後資金は長生きを前提にして考える必要があります。

例えば100歳までの生活を前提にすれば、65歳で定年を迎えてリタイアした後には35年間あります。35年分の資金はどれくらい用意すればよいのか? を考える時、一人暮らしの場合は自分の収入と支出、現在の貯蓄額、今後積立てていく資金など、自分ひとりについて考えればいいわけです。

さらに、介護が必要になった時に頼れる人はいるか? どのような住居に住めばいいのか? などの金銭面以外のポイントも考慮しておくと必要額もより現実的に算出することができます。

独身女性が特に抱える老後の不安

老後の生活を支えるのは、国からの公的年金になります。 自分が受け取れる年金を試算したことはありますか?

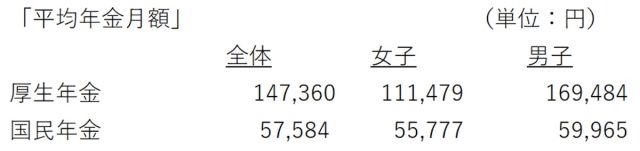

原則として会社勤めの場合は厚生年金に該当しますが、厚生労働省の資料によりますと、厚生年金の平均年金月額は全体で147,360円となっています(<図2>参照)。

この数字は男女合わせた全体の平均額で、性別で見ると、女性は111,479円、男性は169,484円と男女で約6万円の差があります。女性の活躍が重視されていますが、まだまだ一般的には男性の方が女性よりも会社勤めしている期間が長く平均年収も高いということを表しています。

この差を考えると、独身女性は特に資金準備を早めにしておく必要がありますね。

出典:厚生労働省「令和5年度 厚生年金保険・国民年金事業の概況」を基に作成

また、フリーランスなど自営業者の場合は国民年金になりますが、国民年金の平均年金月額は男女ともに5万円台。厚生年金にくらべて受給額がかなり少なくなりますので、男女問わず老後のための資金対策は早いうちから計画的に始めた方がいいということがわかります。まずは、ご自身の年金受給額を把握しておくことをお勧めします。

参考:ねんきんネットの活用

独身の老後資金|平均額と必要額

自分の老後資金の必要額を考えるときに、まずは平均額を知りたいという人を多く見かけます。しかしながら、必要額は人それぞれのライフスタイルやライフプランによって異なるものです。ここでは独身の老後資金、平均額と必要額について見ていきましょう。

独身で必要な老後資金はいくら?

簡易的に考えると老後の必要資金は、

(年間支出-年間収入)✕老後生活年数

ですので、自分が「何歳まで生きるか」によって決まってきます。

例えば、年間支出が250万円で年間収入200万円の人が老後生活年数を35年間で見積もる場合、

(250万円-200万円)✕35年=1,750万円

となります。

これは生活資金に限った計算ですので、この他にも介護施設に入るための費用や、持ち家の人は家のリフォームなど特別支出についても想定して、将来必要となる資金を考慮しておきましょう。リフォームについての見積もりや、万が一介護施設に入る際に必要となる一時金や月々のサービス利用料を事前に調査しておくといいでしょう。

平均額と必要額はどう違うのか?

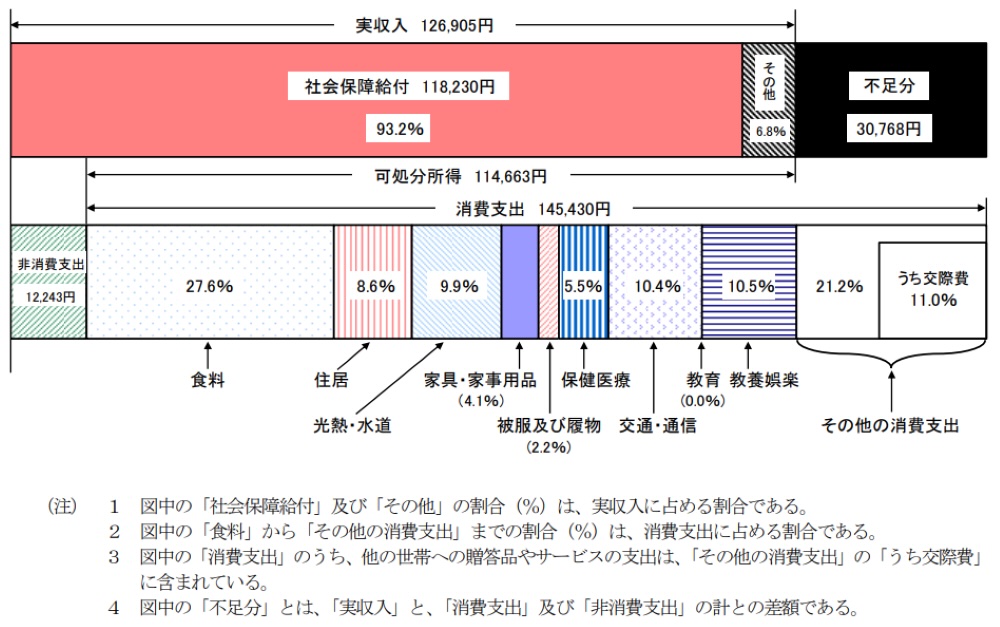

平均額とは実際の統計による金額のことを指します。2023年の総務省「家計調査」の報告によると、65歳以上の高齢単身無職世帯の平均的な消費支出は月額145,430円となっています。現在では物価の上昇もあり、さらに上回っていると推計されます。

支出の内訳を見てみましょう。<図表3>の支出項目の中で「食料」が最も多く全体の27.6%を占めています。高齢者になると病気などの医療費負担を心配される人が多いのですが、消費支出に占める保険医療の割合は5.5%と低めであることが分かります。

※出典:総務省統計局「家計調査報告 〔 家計収支編 〕 2023年(令和5年)平均結果の概要」より抜粋

以上はあくまでも平均的な数値です。

これらを参考に自分自身の現在の月間支出を項目ごとに洗い出してみることをお勧めします。現在の支出状況をもとに老後はどう変わるのかを想定することによって、老後生活費の全体像が把握できます。

持ち家か賃貸か、老後の住まいを考える

住まいに関連する費用は、老後の家計支出に大きく影響するところです。持ち家か賃貸か、老後の住まいについても考えておくといいでしょう。

持ち家がある場合のメリット・デメリット

持ち家の場合、いくつかのメリットとデメリットがあります。主なメリットとデメリットは以下の通りです。

<メリット>

- 高齢になると住宅ローンで家や土地を購入した場合も完済していきますので、完済後は毎月かかる費用がほぼなくなります。

- 持ち家は自分の資産ですので売却をすれば相当の金額を受け取ることが出来ますし、売却せずに賃貸に出すことで年金以外の収入を得ることもできます。

- バリアフリー化や手すりの設置など、自分の身体状況に合わせたリフォームが自由にできます。

<デメリット>

- 老朽化した場合の修繕など、一時的に大きな金銭的負担がかかることが想定されます。

- 高齢になると雑草の手入れや設備の故障対応など、体力的な負担も増えてきます。

- 介護施設に入る必要が出た際、家を売却するのに時間がかかることがあります。

また、持ち主が認知症になった場合、名義変更や売却することが困難となるケースもあります。

賃貸の場合の注意点

賃貸暮らしをしていて今後も賃貸暮らしを続ける場合には、常に家賃の支出と更新料などを想定しておくことが必要です。 老後に住み替えを検討するのであれば、交通の利便性や医療機関の充実度などを考慮しつつ、どこでどれくらいの広さの家に住みたいかといった自分の希望に合うような物件の家賃相場を調べておきましょう。

老後資金のシミュレーションを活用しよう

老後資金について考えるとき、ライフプランを作った上で必要額を把握し、老後資金を確保するために準備をすることは必要不可欠となります。

老後資金の収支バランスをチェック

まずは、老後生活を考えて年金収入やその他の収入と住宅費や日常生活費などの支出のバランスをチェックすることから始めます。

一般的には年金収入のみでは支出を賄うことが出来ずに不足することが多く、不足する資金は金融資産から取り崩して補うことを余儀なくされます。

毎年いくら取り崩すことになるのか?

旅行や趣味など老後も楽しむための資金は確保できているか?

リフォームや高齢者施設への入居、介護費用など、老後生活になってからもかかる費用も確保できているか?

といったことをライフプランに取り入れて、金融資産が100歳を過ぎてもプラスになるように、早い段階から資金準備をしていくことが重要です。

自分でライフプランを作ることが難しいという場合は、ファイナンシャルプランナーによるライフプランニングサービスを活用するといいでしょう。

計画的に資金を貯める方法

老後生活の必要額を把握したら、そのための資金を計画的に貯めていきましょう。準備期間が長ければ長いほど大きな資金を確保することが出来ますので、出来るだけ早く始めることをお勧めします。

1. iDeCo(個人型確定拠出年金)

iDeCoは自分で準備する将来の年金であり、老後資金のための制度です。そのため、拠出した掛け金は60歳まで引き出すことが出来ませんが、掛け金は自分で決めた資産配分で投資信託や保険商品などを用いて資産運用をすることが出来ます。

掛け金が全額所得控除の対象となり、所得税と住民税の計算において節税効果があることや、運用によって得られた利益は非課税であること、受け取る年金に対しても公的年金控除の対象になるなど、様々なメリットがあります。

ただし、資産配分の管理などは自分で行う必要があることのほか、手数料がかかるというデメリットもあるので、制度の内容を十分に理解した上で始めなければなりません。

2. 資産運用

老後資金のために積立をする場合はその資金はすぐに使うことはありませんので、積立てる期間中にお金にも働いてもらうという視点で資産運用しながら積立てます。リスクはありますが、長期間積立てていくことで、より効率的に老後資金を準備することが出来るでしょう。

資産運用するにあたっては、NISA制度の非課税枠(年間360万円)を利用して投資をすれば、利益に対して課税されることがありませんので積極的に活用していきましょう。

3. リスクを抑えた預金や国債

万一何かあったときの緊急予備資金や直近で予定している教育資金や住宅購入資金などのまとまった資金は、預金に預けておいたり、個人向け国債を保有したり、安定的な資産として持っておくといいでしょう。

4. 生活費の見直しで無理なく貯蓄

生活費を見直してみると、ほとんど利用していないサブスクリプションなどが意外と見つけられるものです。貯蓄のために食費などの生活の基本となる部分を削ることはおすすめできません。自分にとって必要なものを精査することで見いだせる資金を貯蓄に回していくことを心がけましょう。

まとめ

「長生き人生」を豊かに楽しむためには生活の「道具」としてのお金を十分に確保する必要があります。まずは自分自身の状況を理解し、将来の必要資金を把握したうえでなるべく早めに準備を始めることが肝心です。

現状の分析や自分に合った資産運用を考えるときにはお金の専門家に相談しましょう。資産運用や投資のアドバイスは、今や銀行などの金融機関の窓口でもさかんに行われています。同時に、インターネット上でもYouTubeやSNSを通じて色々な人がそれぞれの立場から投資術などを発信しています。しかし、それらのアドバイスは本当にあなた自身に適したものなのでしょうか?

さまざまな金融商品が出回っている世の中だけに、あなたの味方になって守ってくれる相談相手を持つことが必要な時代になっています。

●構成・編集/内藤知夏(京都メディアライン HP:https://kyotomedialine.com FB:https://www.facebook.com/kyotomedialine/)

●取材協力/藤原未来(ふじわらみき)

株式会社SMILELIFE project 代表取締役、1級ファイナンシャルプランニング技能士。2017年9月株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けトータルライフプランニングサービス「LIFEBOOK®サービス」をスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

株式会社SMILELIFE project(https://www.smilelife-project.com)