生命保険・損害保険を確認しておこう【知っておきたい災害への備え】

生命保険を確認しておこう

■保険証券の保管と明細表の作成

万一のときの死亡、けが・病気等に備えて、生命保険に加入していても、保障内容をきちんと把握していない人が多いようです。

自然災害に遭ったとき、加入している生命保険から保険金や給付金の支払いを受けることで、生活再建に向けた資金を手にすることができます。家族がどのような生命保険に加入しているのか、明細表を作成し、その明細表と保険金・給付金の請求時に必要な保険証券を一緒に保管しておくことが大切です。

(C)2019 NPO法人 日本FP協会

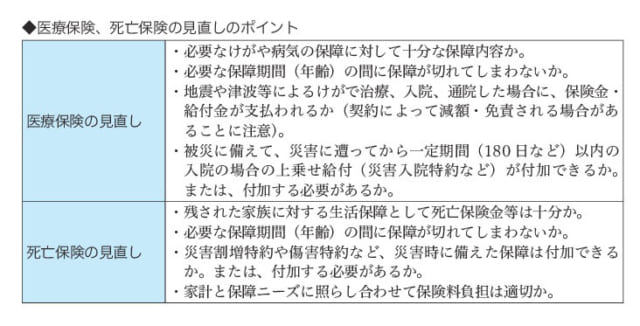

■生命保険の保障内容を見直すポイント

死亡に備える生命保険には定期保険・終身保険・収入保障保険などがあり、入院に備える保険には医療保険などがあります。加入している生命保険の保障内容を記載した保険証券、商品パンフレット、重要事項説明書等の書類を見ながら、どのようなときにどれだけの保険金・給付金が支払われるのかについて、確認しておきましょう。

(C)2019 NPO法人 日本FP協会

生命保険は、死亡・けが・病気に関する保障のすべてを備えようとすると、保険料の負担が大きくなり、家計を圧迫することにもなりかねません。

生命保険に加入するのは、万一のときの経済的出費をある程度軽くすることを目的にしています。働き方や貯蓄の状況、扶養家族の人数や年齢などによって、必要な保険と保険金額は変わります。家計のキャッシュフロー表をもとに、各人または各家庭におけるムリのない保険料負担と、備えるべき保障のバランスを考えて生命保険に加入しておくことをおすすめします。

被災後に手続きをしていない保険金・給付金の請求期限

保険金・給付金を請求する権利は、3年間(民営化前の簡易生命保険では5年間)請求がないときには、時効によって消滅すると保険約款に定められています。請求の時効は、年金・一時金・解約返戻金・配当金などの支払い、または保険料払込免除にも適用されています。しかし、東日本大震災の際、生命保険各社は、震災の影響による請求手続きの大幅な遅れを想定し、時効を適用せずに請求に応じることにしました。震災の被害は生活の様々な面に影響を与えるので、保険金・給付金を請求できるまで手が回らないという被災者にとって請求期限を設けないことは助かる対応です。

損害保険を確認しておこう

■災害に備える火災保険の補償内容

自然災害に遭った場合、建物や家財等の損害に応じて保険金が支払われるのが、火災保険や地震保険などの損害保険です。被災に備えて、それら保険の補償内容について確認しておきましょう。

火災保険は、火災や落雷などの災害による建物や家財の損害に備える損害保険です。火災保険では、建物と家財を分けて契約します。建物は契約したにもかかわらず家財は契約しなかったことで、万一のときに家財の保険金が受け取れなかったということがないように注意しましょう。なお、賃貸住宅に居住している場合は、家財のみの契約が可能です。家財の購入時期や価格をリスト化しておくと、保険金の請求時に役立つことがあります。

■火災保険の価額協定保険特約

火災保険は、建物を使用して消耗した分を差し引いた時価額を基準に保険金が支払われます。そのため、火災等で建物が失われた場合、保険金だけで再建できないこともあります。そこで、価額協定保険特約を付ければ、現在の建物や家財と同程度のものを新たに購入できるだけの保険金額にすることができます。この特約の機能をあらかじめ組み込んだ火災保険もあります。加入している火災保険の補償内容等について、確認しておきましょう。

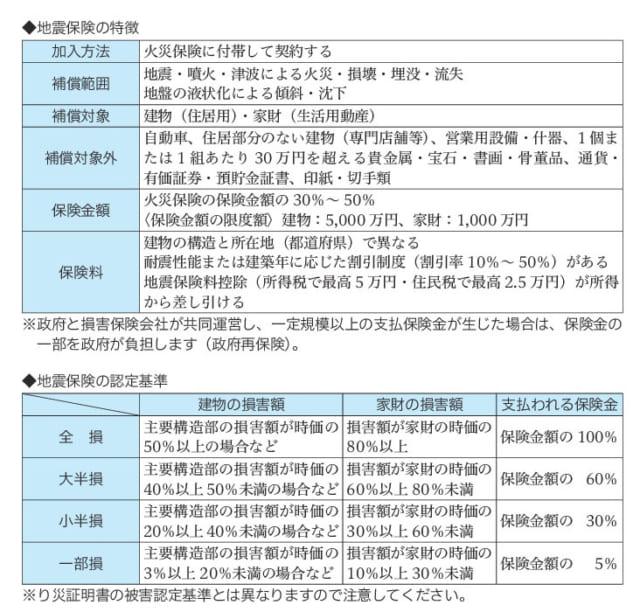

■災害に備える地震保険の補償内容

地震保険は、地震・噴火・津波による建物や家財の損害に備える損害保険です。単独では契約できず、火災保険にセットして契約する必要があります。なお、火災保険の契約期間の途中でも地震保険に加入することができます。

(C)2019 NPO法人 日本FP協会

支払われる保険金は、建物1,000万円の契約で小半損認定の場合、300万円となります。修理費用など実際にかかった額が補償されるわけではないことに注意しましょう。

災害に備える共済

損害保険会社で地震保険に加入する以外にも、地震災害時に建物や家財を補償するものがあります。その一つが各種共済です。共済の場合にはその組合員や家族であることや、その地域に住んでいないと加入できないなどのいくつかの制限があります。契約内容や共済金の支払の基準も損害保険会社の扱う地震保険とは異なりますので、具体的内容については、各共済に問い合わせてみましょう。

※本記事はNPO法人 日本FP協会発行のハンドブック「災害に備える くらしとお金の安心ブック」から転載したものです。

協力:NPO法人 日本FP協会 https://www.jafp.or.jp/