わが家の家計と資産を確認しておこう【知っておきたい災害への備え】

わが家の家計を確認しておこう

■家計の状況を確認して不測の事態に備える

多くの人は、マイホーム、子どもの教育、ゆとりある老後など人生の夢や目標をかなえるために家計を管理し、お金を貯めていることでしょう。

ところが、ひとたび自然災害に遭うと、家計に大きなダメージが発生します。住宅や家財などを失えば再建のためのお金が必要ですし、勤務先が休業を余儀なくされると収入が途絶えることもあるでしょう。そうなると、日々の生活を支える収入を新たに確保しなければなりません。

そこで大切なのは、日々の家計管理から一歩進んで、定期的に毎月・毎年の収入と支出や家計のサイズを知っておくことです。家計を知ることは、自然災害が家計にどのような影響を及ぼすのか、どのようにお金の対策を立てておけばよいかなどの準備の出発点となるでしょう。

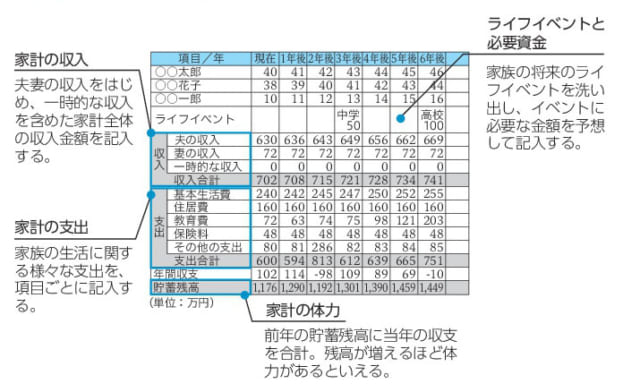

■キャッシュフ口ー表とは

(C)2019 NPO法人 日本FP協会

■キャッシュフ口ー表で家計の体力を知り災害に備えよう

家計全般の確認をするときに役に立つのがキャッシュフロー表です。キャッシュフロー表を作成すると、将来の収支とお金の残高の推移、つまり、家計の「体力」を確認することができます。自然災害時の経済的リスクに備えるためにも、家計の「体力」をできるだけ養っておくことがとても大切です。

■被災時の収入減少と支出増加のダメージを考える

キャッシュフロー表で家計の「体力」がわかると、自然災害に遭ったときに、収入が途絶えたり、減少した場合の家計のダメージと、新たな住居費や避難にかかる費用の発生による家計のダメージの両方が具体的に予想できます。支出が多く、余裕資金を作りにくい状態であれば、住宅ローンや保険などを見直して出費を抑える、あるいは夫婦共働きを続ける、リタイアの時期を延ばすなどで収入を増やす、金融資産の運用を検討するなどして、いざというときに備える資金を蓄えるようにしたいものです。

キャッシュフロー表の作成にあたっては、CFP、AFP資格を持つファイナンシャル・プランナーにアドバイスを求めることをおすすめします。ファイナンシャル・プランナーは、相談者のキャッシュフロー表の作成をお手伝いし、将来のライフプランの実現や、災害に備えたお金のプランなど、様々な相談に応じています。また、災害に遭ったときの生活再建についても、アドバイスを提供しています。

【被災事例の教訓(1)】

被災後の“二重生活”に備える

2011年3月11日の東日本大震災の被災地では、住まいから長期間の避難を余儀なくされたり、家の大黒柱の夫が被災地で就労を続け、妻や子は被災地から離れた場所に避難をし、二重生活をしているケースも少なくありません。二重生活となると、家計の収入はそのままでも、支出は2倍かそれ以上に増え、結果として収支がマイナスに陥りかねません。こうした教訓を踏まえ、被災に備えた貯蓄の準備が必要です。

わが家の資産を確認しておこう

■資産と負債の両方をチェック

現金や預貯金、株式・投資信託などの金融商品、土地・住宅や自動車・家財などの資産を持っている人もいれば、住宅を購入するための住宅ローンや自動車ローン、日々の買い物に利用するクレジットカードのローンなどの負債(借金)を抱えている人もいるでしょう。ひとたび自然災害に遭い、住宅が全壊したり自動車が流されたりすると、多額の資産を失い、多額の負債だけが残ることもあります。

日頃から、わが家にはどんな資産や負債がいくらあるのか、整理して把握しておきましょう。

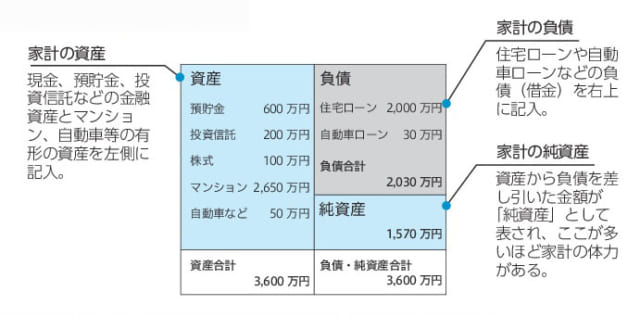

■バランスシートで状況が一目でわかる

私たちが保有する資産と負債を一覧表にしたものがバランスシートです。日頃からバランスシートを作成しておくと、資産と負債の状況を一目で確認することができます。万一、自然災害に遭い、住宅や家財、自動車などの資産を失ってしまったとき、保有する資産の状態に対してどれだけの損害が生じているのかを確認することができます。

バランスシートでは、左側に資産を、右側に負債を表し、資産から負債を差し引いた金額を純資産として右側下に表します。バランスシートの資産と、負債と純資産の合計額は常に同額で表され、例えば、資産に対し負債が少なければその分純資産が多くなる、と見ることができます。純資産が多いほど、万一の事態に強い家計であるといえます。

■バランスシートとは

(C)2019 NPO法人 日本FP協会

■災害に備えた保険の活用と資産分散の必要性

自然災害に備えて資産の損失を最小限に抑える方法には、保険への加入や資産を分散しておくなどの方法があります。

火災保険や地震保険に加入しておけば、住宅や家財に損害が生じたときに一定の保険金が支払われます。自動車保険(車両保険)に地震・噴火・津波危険車両全損時一時金特約を付けておけば、自動車に損害が生じたときに一定の保険金が支払われます。

また、預貯金や投資信託などの金融商品は、土地・住宅と違って分散が可能です。複数の金融機関や金融商品に分散させることで、金融機関の不測の事態や金融商品の値下がりなどの影響を一部に限定することができます。

【被災事例の教訓(2)】

被災直前に完成した“夢のマイホーム“

東日本大震災では、夢のマイホームが完成した直後に津波被害に遭い、一瞬にして住居を失うという痛ましい例がマスコミでも紹介されました。津波被害などで住居が全壊してしまうと家計にとって資産の大部分を占める住居を失う一方で、多額の住宅口ーンの返済だけが残ってしまいます。住居を新築再建しても、その分の住宅口ーンの出費が新たに発生するといういわゆる二重口ーンに苦しめられます。二重口ーンに備えた万全な対策は離しいですが、地震保険への加入や家計に余力を残した住宅口ーンの返済など工夫が必要です。

※本記事はNPO法人 日本FP協会発行のハンドブック「災害に備える くらしとお金の安心ブック」から転載したものです。

協力:NPO法人 日本FP協会 https://www.jafp.or.jp/