NISAの限度額は|非課税投資枠の再利用や限度額を超えた場合を解説【お金の学校】

2024年からNISA制度(少額投資非課税制度)が変更されたことで、NISAに対する注目度がますます高まっていますが、変更された中でも非課税保有限度額が増えたことは、とくに大きなメリットと感じている人も多いのではないでしょうか?

また、非課税投資枠の再利用も注目すべき変更点の一つです。そこで今回は、新NISAの非課税保有限度額や非課税投資枠の再利用について詳しくみていきましょう。

100歳社会を笑顔で過ごすためのライフプラン、ライフブック®(https://www.smilelife-project.com/)を提唱する、ファイナンシャルプランナー・藤原未来がわかりやすく解説します。

目次

NISAの限度額とは

NISAの非課税投資枠は復活する?

もし限度額を超えた場合

まとめ

NISAの限度額とは

はじめに、2024年からの新NISAの非課税保有限度額についておさらいしておきましょう。

年間投資枠

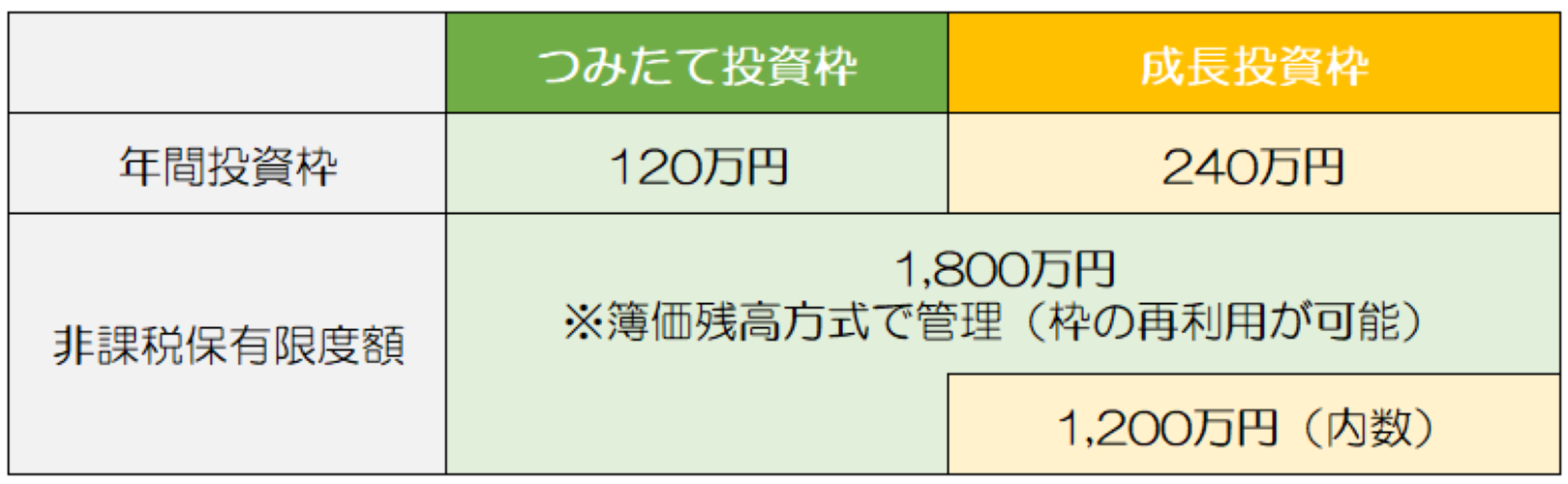

新NISAでは「つみたて投資枠」と「成長投資枠」という2つの枠があり、それぞれで年間の投資枠が定められています。下の図表1のように「つみたて投資枠」は120万円まで、「成長投資枠」は240万円までとなっています。

この2つの投資枠は併用することが出来るようになりましたので、同時に投資枠いっぱいまで利用した場合、年間360万円まで購入した分について、非課税で運用することが可能となります。

トータルの限度額

新NISAの非課税投資期間は無制限となりましたが、上記の年間投資枠を無限に利用できるわけではありません。図表1のように最大で1,800万円(うち成長投資枠は1,200万円)までが、非課税保有限度額として定められています。

つみたて投資枠のみを利用した場合、非課税保有限度額は1,800万円ですので、年間投資枠120万円を15年間利用すると、非課税保有限度額に達するということになります。つみたて投資枠と成長投資枠を併用する場合は、1,800万円の限度額から成長投資枠を利用した分を差し引いた金額が、つみたて投資枠の限度額となります。

例)

成長投資枠を500万円利用する場合、つみたて投資枠は1,300万円まで

成長投資枠を1,200万円利用する場合、つみたて投資枠は600万円まで

1,800万円の資産をできるだけ早くNISAの限度額いっぱいに投資したい場合は、成長投資枠で1,200万円利用することで、つみたて投資枠の利用を最短5年間とすることが出来ます。

<図表1>新NISAの年間投資枠と非課税保有限度額

NISAの非課税投資枠は復活する?

旧NISAでは売却をすることで、投資元本が年間投資枠を下回っても、非課税投資枠を再利用することが出来ませんでした。しかし、新NISAでは「簿価残高方式」で、非課税投資枠の再利用が可能となりました。

簿価残高方式とは?

簿価残高方式とは、株式や投資信託などを購入したときの「投資元本」で、非課税投資枠を管理するという方式です。つまり、購入した株式や投資信託での利益は加味されず、あくまで「投資元本」だけで最高1,800万円まで利用することが出来るのです。

非課税投資枠の復活

例えば、100万円で購入した投資信託が150万円に、値上がりした際にすべて売却したとすると、投資元本の100万円分の枠が復活することになります。この100万円分は、翌年以降に非課税投資枠として再利用することが出来ます。

課税口座を利用したリバランス

あらかじめ決めた配分割合で、いくつかの資産クラス(株式・債券・リートなど)に分けて保有するポートフォリオ運用をしている場合、その配分割合がズレたときにリバランス(元の配分割合に戻す)をしていきます。

NISA口座の年間投資枠や、非課税保有限度額をフルに活用していると、NISA口座の範囲内でリバランスをすることは困難となります。売却をして非課税投資枠に空きができても、復活するのは翌年以降となることや、利益が出ている場合、非課税投資枠の復活は投資元本分のみとなります。そのため、購入する際に復活した非課税投資枠だけでは足りない可能性があることなどが、困難な要因となります。

そのような場合、課税口座(特定口座または一般口座)を利用することで、リバランスをすることが可能になります。

もし限度額を超えた場合

NISAの限度額を超えてしまう場合、それ以上投資が出来なくなるというわけではありません。

課税口座へシフト

NISA口座の年間投資枠や非課税保有限度額を超える場合は、課税口座での投資をすることになります。積立設定をしている場合、NISAの年間投資枠や非課税保有限度額がいっぱいになったところで、課税口座にシフトされるのが一般的です。

限度いっぱいになったら投資はやめる?

証券会社によっては、NISAの非課税投資枠がいっぱいになったところで、積立を終了するように設定できるケースもあります。では、非課税投資枠がいっぱいになったら投資はやめるべきなのでしょうか? 課税口座で投資した場合は、税金がかかるということは理解されていることでしょう。

課税されることが「悪い」というイメージをもっている人もいるかもしれませんが、課税されるのはあくまでも利益に対してのみであるということを忘れてはなりません。つまり、利益が生じれば課税はされますが、利益を受け取ることは出来るということなのです。課税口座で投資をすることは、決して「悪い」ことではありません。本来の投資の目的に照らし合わせて、上手にNISA口座や課税口座を利用していきましょう。

まとめ

今回は、新NISAの非課税保有限度額や非課税投資枠の再利用について詳しくみてきましたが、いかがだったでしょうか? 非課税の効果を考えると、NISA口座で投資できる額が大きくなったことは大きなメリットです。

ただし、NISAは、資産運用する人にとって必須アイテムと言えますが、投資にはリスクがあります。ルールを理解した上で、非課税のメリットを生かすために上手にNISAを活用していきましょう。

資産運用や投資のアドバイスは、今や銀行などの金融機関の窓口でもさかんに行なわれています。同時に、インターネット上でもYouTubeやSNSを通じて色々な人がそれぞれの立場から投資術などを発信しています。しかし、それらのアドバイスは本当にあなた自身に適したものなのでしょうか?

さまざまな金融商品が出回っている世の中だけに、あなたの味方になって守ってくれる相談相手を持つことが必要な時代になっています。

●取材協力/藤原未来(ふじわらみき)

株式会社SMILELIFE project 代表取締役、1級ファイナンシャルプランニング技能士。2017年9月株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けトータルライフプランニングサービス「LIFEBOOK®サービス」をスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

問い合わせ先:03-6403-5390(株式会社SMILELIFE project)

株式会社SMILELIFE project(https://www.smilelife-project.com)

●編集/京都メディアライン(HP:https://kyotomedialine.com FB)