老人ホームの費用はいくらかかる? 年金と自己負担で考えるリアルなシミュレーション【お金の学校】

超高齢化社会において、「老人ホームに入居する」という選択肢は多くの人にとって現実味を帯びてきています。しかし、いざ検討を始めると「実際、費用はどのくらいかかるのか?」「年金で足りるのか?」といった不安や疑問が浮かんでくるものです。

この記事では、老人ホームの費用の実情を、100歳社会を笑顔で過ごすためのライフプラン、ライフブック(R)を提唱する、独立系ファイナンシャルプランナー 藤原未来が、具体的なシミュレーションを交えながらわかりやすく解説していきます。

目次

老人ホームの費用はどれくらい? シミュレーションで現実を知る

年金で足りる? 自己負担はいくら? 費用負担を具体的にイメージ

費用を抑える方法|介護保険・補助金・減免制度の活用

夫婦で入居する場合の費用は? 選択肢と注意点

もし払えなくなったら? 老人ホーム費用の支払い不能リスクと対策

まとめ

老人ホームの費用はどれくらい? シミュレーションで現実を知る

老人ホームと一口に言っても、その種類やサービス内容はさまざまです。公的施設から民間の高級施設まで幅広く、当然ながら費用にも大きな開きがあります。ここでは、代表的な施設ごとの費用相場を整理し、現実的な金額感を把握していきましょう。

入居時にかかる費用と月額費用の目安

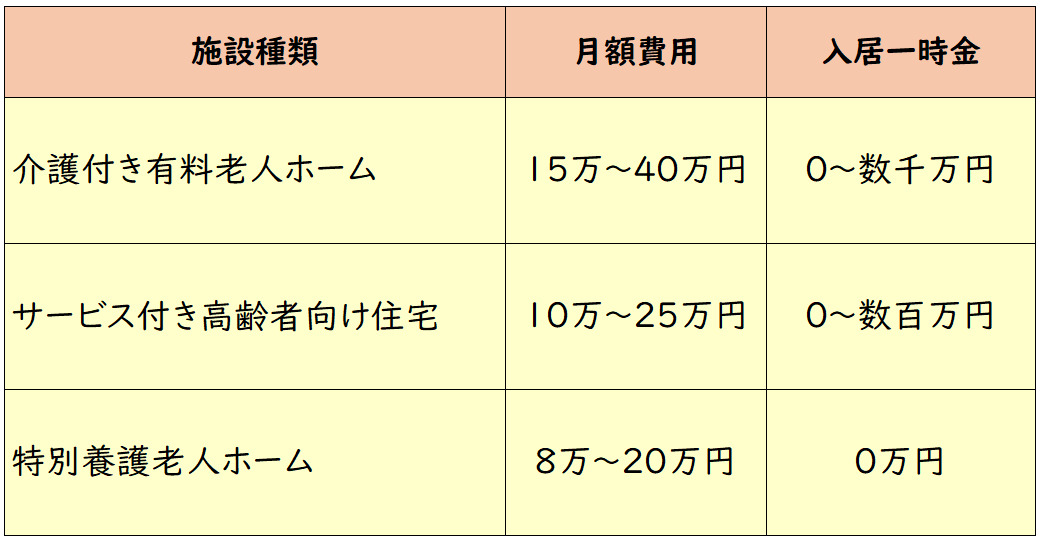

高齢者施設の種類別の入居の費用感を、以下の図にまとめました。

<図表>

老人ホームの費用は、大きく「入居一時金」と「月額費用」に分けられます。

<入居一時金>

主に民間の有料老人ホームで発生する費用で、施設によってはゼロのところもあれば、数千万円に及ぶケースもあります。

・介護付き有料老人ホーム:0円〜数千万円

・サービス付き高齢者向け住宅(サ高住):0〜数百万円

・特別養護老人ホーム(特養):原則無料

<月額費用>

家賃、食費、管理費、介護サービス費、光熱費などが含まれます。

・介護付き有料老人ホーム:15万〜40万円

・サ高住:10万〜25万円

・特養:8万〜20万円(所得に応じて減額あり)

これらの費用の他にも医療費、日用品、理美容代、外出費などが別途必要になります。

年間・総額でいくら必要? 老後資金シミュレーション

具体的な費用感をつかむために、ケース別にシミュレーションしてみましょう。施設の滞在期間はどちらのケースも5年間とします。

ケース1:民間の介護付き有料老人ホームの例

・入居一時金:500万円

・月額費用:25万円/年間費用:300万円

・5年間滞在:300万円×5年=1,500万円

総額:500万円+1,500万円=2,000万円

ケース2:特養に入居した場合の例

・入居一時金:0円

・月額費用:10万円/年間費用:120万円

・5年間滞在:120万円×5年=600万円

総額: 600万円

このように、施設の種類によって総額は3倍以上の差が出ることも珍しくありません。老後資金の計画においては、どのタイプの施設を選ぶかが極めて重要となります。

年金で足りる? 自己負担はいくら? 費用負担を具体的にイメージ

老人ホームの費用は高額になりがちですが、年金収入だけで賄えるのでしょうか? ここでは具体的な収支のバランスのイメージを見ていきます。

年金だけで入れる老人ホームはある?

厚生年金の平均受給額は、単身で約14〜15万円、夫婦世帯で22〜23万円程度と言われています。特養のような公的施設であれば、住民税非課税世帯などの条件を満たすことで、年金の範囲内で入居可能なケースもあります。

一方、民間の有料老人ホームでは月額費用が25万〜30万円になることが多く、年金だけでは不足するケースが大半です。預貯金や家族の援助など、年金以外の資金源の確保が必要になります。

自己負担が発生するケースとは? 生活費とのバランスを考える

自己負担は主に以下の部分で発生します。

・年金で賄えない月額費用の不足分

・医療費や介護保険の自己負担分

・日用品・趣味娯楽・衣類・理美容・外食などの生活費

例えば、月額25万円の施設に入居し、年金が15万円の場合、毎月10万円の自己負担が発生します。年間で120万円、5年で600万円が必要となります。これに入居一時金を加えると、総額はさらに大きくなることに注意が必要です。

費用を抑える方法|介護保険・補助金・減免制度の活用

高額な老人ホーム費用ですが、公的制度を活用することで負担を軽減することも可能です。ここでは主な支援制度をご紹介します。

介護保険でどこまでカバーできる?

介護保険は、要介護認定を受けた高齢者が、在宅でも施設でも必要な介護サービスを1〜3割の自己負担で受けられる制度です。ただし、介護保険でカバーされるのは介護サービス部分のみで、家賃・食費・管理費・日用品費などは原則自己負担となります。

たとえば、要介護3で月10万円相当の介護サービスを利用する場合、自己負担は1〜3万円程度に抑えられます。これだけでもかなりの負担軽減になります。

補助金・減免制度を活用するには?

所得や資産状況によっては、以下のような制度が利用できます。

・高額介護サービス費制度:介護保険の自己負担額に上限を設ける制度

・補足給付制度(特養等対象):住民税非課税世帯の食費・居住費の軽減

・市区町村の独自助成制度:自治体ごとに補助金制度がある場合も

これらを活用することで、年金収入が限られていても安心して入居できる可能性が高まります。早めの情報収集と申請がポイントとなります。

夫婦で入居する場合の費用は? 選択肢と注意点

最近は、夫婦で一緒に入居を希望するケースも増えています。夫婦入居の場合、費用や制度の面でどんな違いが出るのか見ていきましょう。

夫婦同室・別室で費用はどう変わる?

夫婦同室が可能な施設では、入居一時金や管理費が割安になる場合があります。しかし、介護度が異なる場合は別室対応になることもあります。

例えば、以下の例のように、夫婦同室の方が費用負担は軽くなりやすいのですが、介護の状態によっては別室になる可能性があり、費用も同室の場合よりも高額になるケースがあります。

(例)

・夫婦同室:入居一時金 800万円、月額費用 40万円前後

・夫婦別室:入居一時金 500万円×2、月額費用 25万円×2で計50万円以上

夫婦で利用できる支援制度とは?

夫婦で入居する場合でも、それぞれが介護保険サービスを利用できます。また、高額介護サービス費制度は世帯単位で上限額が設定されるため、夫婦での負担も軽減されます。所得や介護度に応じて制度を最大限活用しましょう。

もし払えなくなったら? 老人ホーム費用の支払い不能リスクと対策

入居後の生活は長期戦です。思わぬ出費や収入減少で支払いが困難になるリスクも想定しておく必要があります。

費用が払えない場合に利用できる公的支援制度

・生活保護制度:条件を満たせば施設費用も対象

・社会福祉協議会の貸付制度

・自治体の生活困窮者自立支援制度

支払い不能に陥る前に、早めに地域の包括支援センターや自治体窓口に相談することが重要です。

支払い困難になる前にできる備えとは?

支払い困難とならないように、事前にできることは備えておきましょう。

・長期的な老後資金の計画

・民間保険(介護保険・終身保険等)の活用

・収入減少を見越した安全圏の施設選び

・家族との十分な話し合いと支援体制の整備

安心した老後生活をおくるためにも自身のライフプランを作り、老後の施設入居や高齢者住宅の入居などについても時期や費用を具体的にプランに取り入れて検討しておくことをおすすめいたします。事前の備えが、将来の安心に直結するのです。

まとめ

老人ホームの費用は、施設の種類や個人の状況によって大きく変わります。年金だけで足りるケースもあれば、自己負担が数百万円単位にのぼるケースもあります。

しかし、介護保険や各種公的制度を上手に活用すれば、負担を軽減することができます。重要なのは、早めに情報収集を始め、あらかじめライフプランに取り入れて検討し、備えることです。

さまざまな金融商品が出回っている世の中だけに、あなたの味方になって守ってくれる相談相手を持つことが必要な時代になっています。ご自身のライフプランを考えるときには、生命保険や金融商品の販売をせずに中立的な立場からコンサルティングに徹する独立系のファイナンシャルプランナーへの相談をお勧めします。

●構成・編集/京都メディアライン(HP:https://kyotomedialine.com FB:https://www.facebook.com/kyotomedialine/)

●取材協力/藤原未来(ふじわらみき)

株式会社SMILELIFE project 代表取締役、1級ファイナンシャルプランニング技能士。2017年9月株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けトータルライフプランニングサービス「LIFEBOOK®サービス」をスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

株式会社SMILELIFE project(https://www.smilelife-project.com)