“やめとけ”は本当? 金投資初心者の始め方・種類・いくらから? をわかりやすく整理【お金の学校】

「金投資はやめとけ」「もう遅い」という声がある一方で、世界中の投資家が資産の一部に金を組み入れている現実があります。いったい、どちらが正しいのでしょうか?

答えは「どちらも正しい」です。金投資には確かなメリットとデメリットが共存しており、自分に合った使い方を知っているかどうかで、結果は大きく変わります。

この記事では、金投資の基本的な性格から種類・選び方まで、初心者がつまずきやすいポイントを見ていきましょう。

100歳社会を笑顔で過ごすためのライフプラン、LIFEBOOK(R)を提唱する、独立系ファイナンシャルプランナー藤原未来がわかりやすく解説します。

金投資とは? 初心者が最初に知っておきたい「性格」

金投資を始める前に、まず「金という資産はどんな性格を持っているのか」を理解しておく必要があります。株や投資信託と同じ感覚で買い始めると、値動きの意味や保有する理由を見失いがちになるため、金には金ならではの動き方と役割があることを理解しましょう。

金は何に連動して動く?

金の価格に影響を与えるのは、米ドルの強弱・実質金利・地政学リスク・インフレ率の4つです。たとえば、米ドルが弱くなると、ドル建てで取引される金は相対的に買われやすくなり、価格が上がりやすくなります。実質金利(名目金利からインフレ率を引いたもの)が低下する局面でも、金は買われる傾向があります。また、戦争や政治的混乱が起きると「有事の金」として資金が流入します。

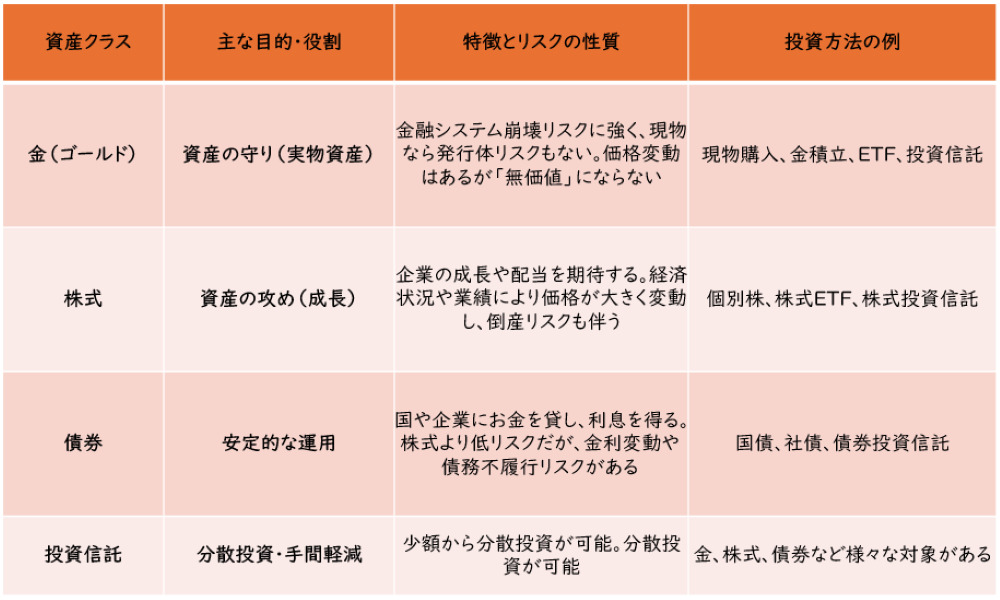

株式は企業の業績や景気に連動し、債券は金利に敏感に反応します。一方、金はどの国の政府や企業にも属さない「実物資産」であるため、株や債券が大きく下落する局面で価格を保ちやすい性質があります。この「逆相関・無相関」の性質が、分散投資の文脈で金が評価されている理由です。

<図表1>金・株式・債券・投資信託の比較表

「利息や配当がない」資産であることの意味

金を保有していても、株式の配当や債券の利息のような定期的なリターンは得られません。値上がり益(キャピタルゲイン)のみが利益の源泉となります。

「持ち続けることで価値が生まれる」資産ではなく、「世の中の状況が変わった時に価値が変わる」資産といえるでしょう。インフレが進めば現金の価値は目減りしますが、金はインフレ耐性が高い実物資産として、資産価値を維持しやすい特性を持っています。

金投資が向く人、向かない人

金投資が向く人の特徴は次のとおりです。

・長期的に資産を守ることを優先したい人

・株式など他の資産と分散して保有したい人

・インフレや通貨の価値下落に備えたい人

・「有事に強い実物資産」を一部持っておきたい人

一方、向かない人の特徴は以下のとおりです。

・短期間で大きな利益を狙いたい人

・配当や利息など定期収入を期待している人

・少ない資金でレバレッジをかけてリターンを追う投資スタイルの人

金投資は「攻め」ではなく「守り」の資産と理解しておくと、適切な期待値で向き合えます。

「金投資はやめとけ」と言われる理由|危険・デメリットの正体

「金投資はやめとけ」という意見は、まったくの的外れではありません。実際にはっきりしたデメリットが存在します。ただし、それを知った上で付き合い方を考えれば、過度に恐れる必要もないでしょう。批判的な意見の背景にある理由を、一つ一つ確認していきましょう。

値動きがある=元本保証ではない

金は「安全資産」と表現されることがありますが、元本が保証された商品ではありません。価格は日々変動し、買ったタイミングによっては損失が出ることもあります。

たとえば、2011年に欧州債務危機や金融不安を背景に、金価格は「安全資産」として買われ、歴史的な高値圏に達しました。しかし、その後、世界経済の回復や株式市場の上昇、さらには米国の金融緩和縮小(テーパリング)による金利上昇期待を受けて、資金は金から他の資産へと移動し、金価格は数年にわたり下落しました。

「安全だから」という理由で集中投資した人は、大きな含み損を抱えることになります。金はあくまでリスク資産のひとつであり、「値動きがある」という事実はほかの投資と変わりません。

コストで差がつく:手数料・スプレッド・保管費・信託報酬

金投資でもう一つ見落としがちなのがコストです。

現物の金地金を購入する場合、買値と売値の差(スプレッド)が数パーセントになります。自宅保管なら盗難や紛失のリスクがあり、貸金庫を使えば年間数千円〜の費用がかかるでしょう。

積立は積立手数料やスプレッドが発生します。ETFや投資信託には信託報酬(年率0.1〜0.5%程度が目安)がかかります。

コストは「払ったことが見えにくい」だけで、長期間の積み重ねでは無視できない差になります。

「儲かる、儲からない」論争の整理

「金投資は儲かる」「儲からない」という議論は、インターネット上に溢れています。この論争は期待値の話として整理するよりも、リスクの性質として理解する方が正確です。

金の最大の役割は「ポートフォリオ全体のリスクを下げる」ことにあります。株式、債券と組み合わせることで、暴落時の損失を和らげ、全体のリターンの安定性を高めます。「金単体で儲けられるか」ではなく、「資産全体の中でどう機能させるか」という発想が重要です。

金投資の種類|現物・積立・ETF・投資信託…何が違う?

一口に「金投資」といっても、その方法は複数あります。現物を手元に置く方法から、ネットで始められる積立まで、それぞれ特徴が大きく異なります。自分の目的とライフスタイルに合った方法を選ぶことが、金投資を続けるための第一歩です。

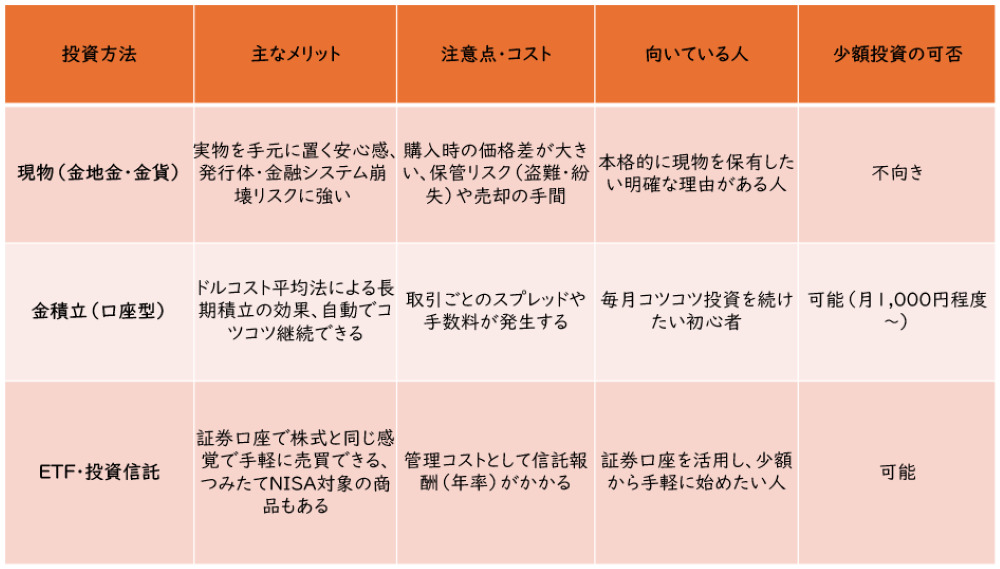

現物(金地金・金貨など)のメリットと注意点

金地金(インゴット)や金貨を購入し、実物として保有する方法です。最大のメリットは「手元に資産がある」という安心感と、発行体リスクがないことが挙げられます。デジタルや金融機関を介さないため、金融システムの崩壊リスクにも強いといえます。

一方で注意点もあります。購入時のスプレッドが大きく、少額投資には不向きです。また保管リスク(盗難・紛失)があり、自宅保管かプロへの委託コストを検討する必要があります。売却にも手間とコストがかかるので、本格的に「現物を持ちたい」という明確な理由がある人向きの方法といえます。

金積立(口座型)の特徴

田中貴金属やSBI証券、楽天証券などが提供する金積立は、毎月一定額を自動で金に換えて積み立てる仕組みです。月1,000円程度から始められるため、まとまった資金がなくても金投資をスタートできます。

コストはスプレッドや手数料として取引ごとに発生するため、積立頻度が高いほど注意が必要となります。定額購入によるドルコスト平均法の効果(高い時は少なく、安い時は多く買える)が働くため、長期積立には相性がいいといわれます。毎月コツコツ続けたい初心者にとって、入門として選びやすい方法です。

ETF・投資信託で金に投資する場合

証券口座を持っていれば、金連動のETFや投資信託を購入できます。株式と同じ感覚で売買でき、少額から始められる手軽さが特徴です。

投資信託は積立NISAの対象商品も存在し、コストは信託報酬として年率換算されるため、現物購入のように一度に大きなスプレッドを払う必要はありません。

<図表2>金現物、金積立、ETF・投資信託の違い

初心者向け「選び方の軸」

どの方法を選ぶかは、次の4つの軸で考えるとシンプルに整理できます。

・保管の手間を避けたい → ETF・投資信託が向きます。

・手軽に少額から始めたい → 金積立かETFが向きます。

・コストを抑えたい → 信託報酬の低いETFを比較してみてください。

・換金性(すぐ売れるか)を重視したい → ETFは証券市場で即日売買できます。

現物は「実物を手元に持つ」という価値を強く感じる人向け、積立は「継続しやすさ」を重視する人向け、ETF・投資信託は「手軽さとコスト効率」を優先する人向けと整理できます。

まとめ

金投資は「やめておけ」とも「やれ」とも言い切れません。向いている人には資産防衛や分散投資の手段として機能し、向いていない人には「持っているだけでコストがかかる、経済成長と連動しない資産」になります。

大切なのは、金の性格をきちんと理解した上で、自分のポートフォリオの中でどんな役割を持たせるかを明確にすることです。「株のみは不安」「インフレが心配」「長期で資産を守りたい」という気持ちがあるなら、資産の数%程度を金に振り向けることを検討してみてもいいでしょう。

資産運用や投資のアドバイスは、今や銀行などの金融機関の窓口でもさかんに行われています。同時に、インターネット上でもYouTubeやSNSを通じて色々な人がそれぞれの立場から投資術などを発信しています。しかし、それらのアドバイスは本当にあなた自身に適したものなのでしょうか?

さまざまな金融商品が出回っている世の中だけに、あなたの味方になって守ってくれる相談相手を持つことが必要な時代になっています。ご自身のライフプランを考える時には、生命保険や金融商品の販売をせずに中立的な立場からコンサルティングに徹する独立系のファイナンシャルプランナーへのご相談をお勧めします。

●構成・編集/京都メディアライン(HP:https://kyotomedialine.com FB:https://www.facebook.com/kyotomedialine/)

●取材協力/藤原未来(ふじわらみき)

株式会社SMILELIFE project 代表取締役、1級ファイナンシャルプランニング技能士。2017年9月株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けトータルライフプランニングサービス「LIFEBOOK®サービス」をスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

株式会社SMILELIFE project(https://www.smilelife-project.com)