保障を得られて積立もできる「変額保険」とは?|変額保険のメリット・デメリットを解説【お金の学校】

生命保険を検討する際に、「保障を得られて積立もできる」ということを耳にしたことがある人は多いのではないでしょうか? 生命保険の種類によっては、満期保険金を受け取ることができる積立タイプの保険商品がありますが、変額保険も大きい分類で考えれば積立タイプといえます。今回は、変額保険について詳しくみていきましょう。

100歳社会を笑顔で過ごすためのライフプラン、ライフブック(R)(https://www.smilelife-project.com/)を提唱する、ファイナンシャルプランナー・藤原未来がわかりやすく解説します。

目次

変額保険とはどんな保険?

変額保険のメリット・デメリット

変額保険が向いている人・向いていない人

まとめ

変額保険とはどんな保険?

まずは、変額保険とはどのような保険なのかを見ていきましょう。

変額保険とは

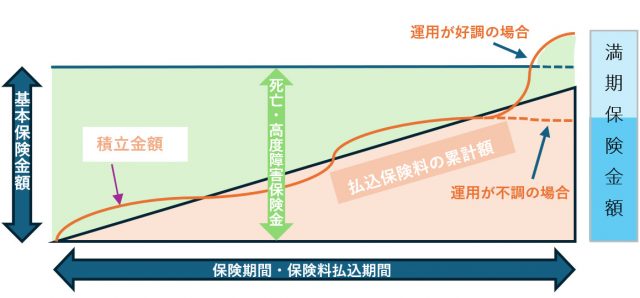

変額保険とは、保険契約者の支払う保険料を、保険会社が投資信託などで運用しながら積み立てていく保険です。株式や債券、投資信託などで運用する仕組みのため、運用次第で保険金や解約返戻金が変動するリスク(値動きの幅・不確実性)がある保険商品となります。

つまり、変額保険を長期間保有すると、運用が好調であった場合は満期時や解約時に一般の保険よりも大きな満期保険金や、解約返戻金を受け取れる可能性があります。一方で、運用が不調であった場合には、満期保険金や解約返戻金が払込保険料の合計額を下回ってしまう可能性もあるということです。

ただし、保険料払込期間中の運用成果にかかわらず、死亡・高度障害保険金が基本保険金額を下回ることはありません。

<図表1>変額保険のイメージ

変額保険は、有期型と終身型の2つのタイプがあります。

有期型

5年、10年など保険期間が定まっている変額保険で、保険期間中に被保険者が万一死亡または高度障害状態となった場合には、死亡保険金または高度障害保険金を受け取ります。満期を迎えると、運用成果に応じた満期保険金を受け取ることができます。保険期間が満期を迎え、満期保険金を受け取ったら保障もなくなります。

終身型

終身型は解約しない限り一生涯保障が継続します。保険期間中に被保険者が万一、死亡または高度障害状態となった場合には、死亡保険金または高度障害保険金を受け取ります。契約期間の途中で解約をすると、解約返戻金を受け取ることができます。

変額保険のメリット・デメリット

続いて、変額保険のメリットとデメリットについて見ていきましょう。

メリット

変額保険のメリットは、主に以下の3つがあげられます。

受取金の増額

保険会社の運用成果が好調な場合、死亡・高度障害保険金や満期保険金などは、基本保険金額を上回って受け取ることができる可能性があり、最大のメリットといえるでしょう。また、運用がうまくいかず、積立金額が払込保険料の合計額を下回ったとしても、死亡・高度障害保険金には最低保証があるため、万一の時には基本保険金額を下回ることはありません。

インフレ対策

一般的に景気が上昇している時期に、物価も上昇しインフレとなりますが、同時に好景気は運用成果にも良い影響を及ぼすことが期待できるため、満期保険金や解約返戻金の増加も期待できます。変額保険に加入することは、インフレ対策となり得るのです。

税負担の軽減

一般的に、投資信託などの運用で発生した収益に対しては税金がかかりますが、変額保険の場合、運用期間中の収益には税金がかかりません。受取時には税金がかかる場合もありますが、その際は、税負担の軽減を受けることができます。

デメリット

デメリットは主に以下の2つがあげられます。

元本割れのリスク

運用による満期保険金や解約返戻金の増額を期待して、変額保険に加入する人にとっては、払込保険料の合計額を下回る(元本割れする)ことは、最大のデメリットと言えます。特に短い期間での解約は値動きの影響を受けやすく、元本割れとなる可能性が高くなりますので、短期間で解約することがないように十分に検討することが重要です。増額は100%ではないことを、十分に理解しておく必要があるでしょう。

手数料

運用を保険会社に任せることができますが、運用先ごとに所定の手数料が積立金から差し引かれます。また、運用先を変更すること(スイッチング)が可能な商品もありますが、変更する際にはスイッチング手数料が積立金から差し引かれます。

変額保険が向いている人・向いていない人

変額保険が向いている人と、向いていない人の特徴について説明します。

変額保険が向いている人

どのような人に変額保険がおすすめなのでしょうか?

積立をしたい人

変額保険は生命保険としての保障があることと、積立運用をすることで将来の資産形成もできるという2つの側面があります。まだ子どもが小さく、保障を備えておきたいし、これから教育費も積み立てる必要があるという人などは向いているといえるでしょう。

資産運用の知識に不安がある人

保険会社に運用を任せられるため、将来に向けて資産運用を始めたいが、運用先を自分で選ぶことに不安を感じる人は変額保険が向いているのかもしれません。

変額保険が向いていない人

次のような人には向いていないかも知れません。

リスクを取りたくない人

変額保険は、保険会社の運用成果次第では支払った保険料よりも、受け取れる満期保険金や解約返戻金が少なく、元本割れをするリスクがあります。運用での元本割れするリスクを避けたい人は、変額保険は向いていない人といえるでしょう。

自分で資産運用をしたい人

自分で自由に資産運用をしたい人は、変額保険は向いていないといえます。自分で資産運用する場合は、変額保険で資産運用するよりも投資先の選択肢は当然幅広くなります。また、自分で資産運用する場合、運用にかかる手数料を低く抑えて効率的に資産運用をすることができる可能性が高くなります。

まとめ

変額保険も生命保険であることを忘れてはいけません。保障も必要で資産形成も必要といったケースにあてはまるのか、必要な保障を準備することができるか、積立金は将来の必要な資金に対して十分なのかなどを、自分のライフプランを作って検討することが重要です。

さまざまな金融商品が出回っている世の中だけに、あなたの味方になって守ってくれる相談相手を持つことが必要な時代になっています。

●取材協力/藤原未来(ふじわらみき)

株式会社SMILELIFE project 代表取締役、1級ファイナンシャルプランニング技能士。2017年9月株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けトータルライフプランニングサービス「LIFEBOOK®サービス」をスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

問い合わせ先:03-6403-5390(株式会社SMILELIFE project)

株式会社SMILELIFE project(https://www.smilelife-project.com)

●編集/京都メディアライン(HP:https://kyotomedialine.com FB)