円安・物価高の今こそ備える「投資」 講座【第3講】老後資金作りに最適なのは非課税期間が長い「つみたてNISA」

資産をどう築き その価値をいかに守るか

「人生100年時代」を豊かに生きるためにも、お金の不安は払拭しておきたい。その有効な手段のひとつとされるのが投資だ。目先の損得勘定にとらわれず、長期的な視点での実践を考えたい。

【第3講】税制優遇の仕組みを知る

「老後資金作りに最適なのは非課税期間が長いつみたてNISAです」

老後資金作りにうってつけの制度がある。それは「少額投資非課税制度」、通称「NISA」(ニーサ)だ。

「NISAは、国が個人の老後資金作りなどを後押しするための制度で、最大のメリットは、投資で発生した利益が非課税となること。これを利用しない手はありません」(ファイナンシャルプランナー 井戸美枝さん。以下同)

通常、株式や投資信託で発生した利益には、所得税15%+住民税5%+復興特別所得税(2037年末まで)0.315%の合計20.315%もの税金がかかる。だが、NISAの口座から投資した金融商品の利益は非課税となる。

例えば、投資した投資信託が10万円値上がりして売却した場合、通常なら税金は2万315円だが、NISAであれば非課税、つまり0円だ。2割強の税金が非課税となるのだから、恩恵は大きい。

お勧めは「つみたてNISA」

「2023年1月からは18歳以上が利用できるNISAとして一般NISAとつみたてNISAがありますが、老後資金作りに最適なのはつみたてNISAです」

一般NISAとつみたてNISAの主な違いは3つある。まずは非課税期間の長さ。一般NISAの非課税期間は5年間だが、つみたてNISAは20年間となっている。20年間、非課税で運用できるメリットは計り知れない。

ふたつめは、投資対象となる金融商品の違い。一般NISAは個別株を含むが、つみたてNISAは金融庁の基準に該当した投資信託のみだ。3つめは、投資ができる上限額の違いで、一般NISAは年間120万円までの投資が可能。つみたてNISAは年間40万円までで、購入方法は積立方式に限定されている。

「一般NISAの方が投資の年間上限額は多く設定されていますが、5年間の合計で最大600万円です。つみたてNISAは年間40万円ですが、期間20年なので最大800万円まで投資できます。どちらのNISAも上限額まで投資する必要はありません。ただし併用は不可です。なお、2024年から一般NISAは大きく変わります。また、政府の『資産所得倍増プラン』で、将来的な制度の変更が発表される可能性もあります」

専用の口座開設が必要

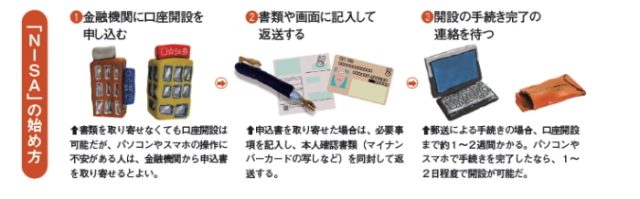

NISAを始めるには、証券会社または銀行にNISAの口座を開設しなければならない。通常の手続きは、口座開設する金融機関に電話やネット上から連絡して申込書を取り寄せ、必要事項を記入した書類を本人確認書類(マイナンバーカードや運転免許証などのコピー)と一緒に返送する。

ここで注意したいのはマイナンバーが必要になる点。申し込みを受けた金融機関は税務署に確認をするので、マイナンバーは必須となる。通知カードがあれば、他に運転免許証などの本人確認書類を同封すれば受け付けてもらえる。ネット上の手続きなら、マイナンバーや運転免許証の画像を、金融機関のホームページから直接送ることもできる。郵送のやりとりが省けるため、1~2日で手続きは完了するだろう。

社会保険労務士。前社会保障審議会企業年金・個人年金部会委員。国民年金基金連合会理事。『一般論はもういいので、私の老後のお金「答え」をください!』ほか、著書多数。

※この記事は『サライ』2023年1月号より転載しました。

![]()

![]()