あなたは既にほぼ全財産を投資している?【投資で利益を出している人たちが大事にしている45の教え 】1

文 /市川雄一郎

投資は豊かな人生を送るためにある

誰にとっても、人生の目的は豊かで幸せに暮らすことであり、投資はそのために必要な人生の大切な営みのひとつです。お金は使ってはじめて価値を持ちます。読者の皆さんには、投資によってお金を増やし、豊かで幸せな人生を送ってほしい。これが本書に託した私の切なる願いです。

グローバルファイナンシャルスクール 校長 市川雄一郎

【教えその1】預貯金も投資のひとつ。まずは投資の仕組みを理解し、いろいろな投資があることを知ろう

金融機関にお金を預けるのは投資しているのと同じ

いきなり何を言い出すのかと思う読者もいるでしょうが、これは銀行など金融機関への預貯金のことです。ほぼ全ての読者は銀行に口座を開き、お金を預けて管理しているはずです。今どき、お給料を現金で支給されている人は少ないでしょうし、仮に現金で受け取っても、すぐに最寄りのATM(現金自動預払機)に行き、自分の口座に振り込むと思います。なかには“タンス預金”にしている人もいるかもしれませんが、そのためにわざわざ耐火金庫を買い、自宅で財産を保管している人は多くはないはずです。

ここで、私たちは銀行に「お金を預ける」と言います。しかし実はこれは、銀行にお金を「貸している」ことなのです。そして、銀行(金融機関)は皆さんから借りたお金(預貯金)を運用して、利益を得ます。取引先に事業用資金などとして利息をつけて貸し付け「利ザヤ」(お金を貸すときの金利と預貯金につける金利の差額)を稼いだり、自分のところで運用したりして上げた利益の中から、皆さんの預貯金に対する利子を払っています。つまり、皆さんは銀行にお金を入れる(投資する)ことで利子というリターン(収益)を得ているのと同じなのです。

別な項でもお話ししますが、私たちにとって銀行は、とても信用度が高いというイメージがありますし、公共料金の支払いなど生活に関わるところでのお付き合いも多いですから、「投資」という言葉とは結びつきにくいのですが、「お金の仕組み」としてみれば、預貯金も立派な投資ということができるのです。

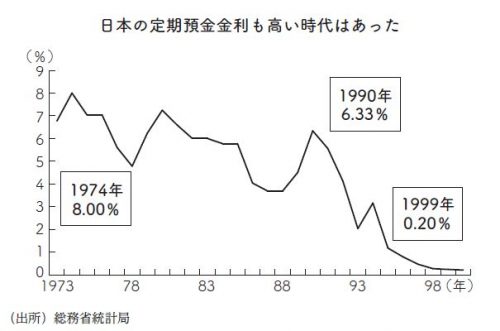

ただ、今は「異次元の金融緩和」が続く超低金利時代ですから、普通口座に預けても手にできる利子は年に0・001%程度。預入期間3年の定期預金でも同0・002%程度に過ぎませんから、とても「投資をしてリターンを得ている」という実感は持てませんよね。

ですが、高度成長期からバブル景気の頃には定期預金で年利8%、普通預金でさえ年利5%を超えるような時代もありました。仮に100万円を預ければ、1年で5万円の利子を獲得できたのです。これなら温泉旅行くらい行けますから、当時は誰もが「預貯金=投資」であることを、肌感覚で持つことができていたように思います。

あなたがアマゾンにお金を貸したなら……

こう考えていくと、賢明な読者ならお気づきになるはずです。「それなら、銀行に預けるのではなく、直接、その企業にお金を貸せば、もっと高い金利を獲得することができるのではないか」と。

おっしゃる通り! 超低金利の今、わざわざ銀行に預けて「全く利子がつかないどころかそのうち手数料が取られるかもしれない」なんて、考えてみればバカバカしい話です。大切なお金をもっと有効に活用し、より多くのリターンを得る方法があります。それが企業への直接投資、つまり、株式や社債の購入です。

具体例を挙げてみましょう。

あなたが今、おなじみのアマゾン・ドットコム(Amazon.com)に「お金を貸す」とします。アマゾンは時価総額1兆5000億ドル超、日本円で約160兆円超という世界最大の超優良企業(本書執筆時点)。急成長を続け、資金需要は旺盛ですから、喜んで借りてくれるでしょう。この場合、現実的にはアマゾンが発行する社債を購入することになりますが、その金利は2017年頃には3%以上ありました。

社債ではなく、株式を買って、配当金をもらうという方法もあります。例えば、みずほ銀行を運営している持ち株会社のみずほフィナンシャルグループの株を持てば、配当利回りは年5%を超えています。アマゾンの社債やみずほフィナンシャルグループの株を持てば、超低金利の現在でも温泉旅行に行くくらいの収益を手にすることは十分に可能なのです(社債、株式への投資については、他の項目でそれぞれ解説します)。

投資には「正しい知識」が必要

とはいえ、世の中、そんなに甘くはありません。大きなリターンを獲得するには、その分、大きなリスクが伴います。

銀行に預ける場合、たとえその銀行の経営が悪化し、倒産したとしても、あなたの預貯金は一定の限度額内であれば失われることはありません。預金保護(ペイオフ)の仕組みによって「元本保証」されているからです。一般的な普通預金の場合なら、1000万円以内の預金と破綻日までのその利息が保護されます。

ところが、1000万円を超えた分についてはその限りではありません。最悪の場合、なくなってしまうことだってあり得るのです(ただし、決済預金〈無利息普通預金〉の場合は、1000万円の制限はありません)。

ましてや株式や社債には、元本保証などありません。投資先の企業が倒産したら、あなたが持っている株券、債券はたちまち紙くず同然になってしまいます。この非情な仕組みが、投資というものの本質なのです。

一番大事なことは、「お金」や「お金を投資する」ことについての正しい知識を持つこと。

そして、正しい知識のないままお金を投資することが、いかにリスキーな行為であるかをしっかりと認識すること。これが投資を始める際の「イロハのイ」です。

市川雄一郎

グローバルファイナンシャルスクール校長。CFP(R)。MBA/経営学修士。

日本のFPの先駆者として資産運用の啓蒙に従事。

テレビ、新聞、雑誌等のメディア活動経験も豊富。

最新の著書に「投資で利益を出している人たちが大事にしている45の教え」(日本経済新聞出版)がある。

グローバルファイナンシャルスクール(GFS)

公式サイト:https://gfs-official.com/

体験版講座:https://toushi-up.com/

『投資で利益を出している人たちが大事にしている45の教え』

![]()

![]()

※本記事は『投資で利益を出している人たちが大事にしている45の教え(日本経済新聞出版)』より抜粋して掲載しています。