なぜ「独身税」と呼ばれる?「対象者は誰」かを一次情報で整理|2026年のポイント【お金の学校】

近年「独身税が始まる」「2026年から独身だけ増税」といった言葉が、SNSや動画サイトで拡散されています。検索ワードとしても急増し「対象者は誰?」「何歳から?」といった不安の声が多く見られます。

しかし、結論から言えば、制度の中身と、ネット上での俗称との間にはズレがあります。今回は、一次情報(政府決定の制度枠組み)に基づき、なぜ「独身税」と呼ばれるのか、その正体と対象者の線引きを整理していきます。

100歳社会を笑顔で過ごすためのライフプラン、LIFEBOOK(R)を提唱する独立系ファイナンシャルプランナー藤原未来がわかりやすく解説します。

結論|「独身税」という税金はある?

まず結論です。

「独身税」という名称の税金は存在しません。現在議論・制度化が進んでいるのは、少子化対策の財源として創設される医療保険制度と一体で徴収される支援金制度です。これが俗に「独身税」と呼ばれているにすぎません。

したがって、独身という理由だけで課税される税金はなく、所得税や住民税に「独身加算」があるわけでもないという点が、まず大前提になります。

「独身税」の正体|公式名称と、なぜそう呼ばれるのか

「独身税」と呼ばれているものの正体は、少子化対策の財源として設けられる子ども・子育て支援金制度です。この制度は、

・児童手当の拡充

・出産育児一時金の強化

・子育て世帯への給付拡充

といった施策の財源に充てられます。それでは、なぜ「独身税」と呼ばれるのか?

理由はシンプルです。「子育て世帯に給付が増える」「財源は広く社会全体から集める」という構図から、「子どもがいない人が、子育て世帯を支える」「独身者が得をしないのに負担だけ増える」という印象が生まれ、「独身税」という俗称が広まりました。

しかし、制度上は「独身か既婚か」「子どもがいるかいないか」で負担が決まる仕組みではありません。

いつから始まる?

インターネットでの検索で最も多いのが「いつから?」です。支援金制度は2026年度(令和8年度)から段階的に開始予定とされています。

導入初年度は比較的低い水準から始まり、その後数年かけて引き上げられる設計になっていて「いきなり大幅増税」という形ではなく、段階的導入が前提になっています。

「デマ」と言われる理由|噂が広がりやすいポイント

この話題が「デマ」と言われる理由は、主に次の誤解からです。

1.「独身だけが払う」という誤解

制度は医療保険料に上乗せされる仕組みです。つまり、会社員・自営業・高齢者など、医療保険制度に加入している人が対象になりますので、独身限定というわけではありません。

2.制度名の混同

「独身者への追加課税」という制度は創設されていません。あくまで「医療保険制度と一体の支援金」なのです。

対象者は誰? 年齢・婚姻・高齢者まで「線引き」を解く

「結局、誰が払うのか?」ここが最も不安が大きいポイントです。ポイントは、婚姻ではなく、医療保険制度への加入形態で決まる、という点です。

対象者は「独身/既婚」で決まらない|負担の基本構造

支援金は、

・健康保険(会社員)

・国民健康保険(自営業など)

・後期高齢者医療制度(75歳以上の高齢者)

といった医療保険制度を通じて徴収されます。したがって、独身でも既婚でも、子どもがいてもいなくても、保険加入者であれば対象になり得ます。「独身だから払う」のではなく、「医療保険に加入しているから負担する」という構造になっています。

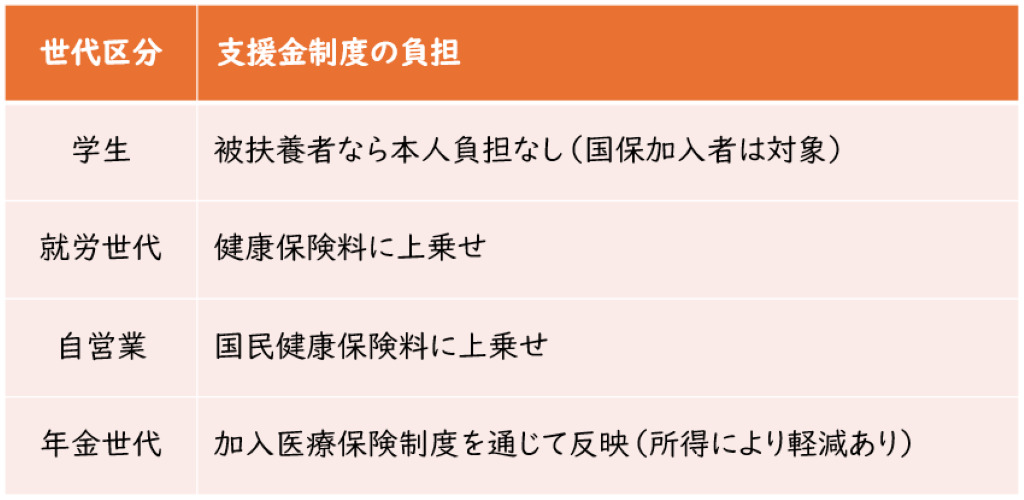

何歳から何歳まで? 年齢で見るとどうなる

制度上「〇歳から〇歳まで」という明確な線引きはありません。整理すると次の図表のとおりです。

<図表1>世代別の負担の有無

つまり、年齢よりも加入している制度の方が重要となります。

高齢者・年金受給者は対象?

他にも検索が多いのが「後期高齢者も払うの?」という疑問です。後期高齢者医療制度に加入している方も、制度上は対象に含まれます。ただし、所得区分による軽減措置や保険料上限の仕組みがあるため、現役世代と同じ負担構造ではありません。「年金生活だから一律で重くなる」という単純な話ではないのです。

非課税世帯・低所得者は? 軽減の考え方

「非課税世帯は対象外?」という検索も多いですが、正確には「完全に対象外かどうか」ではなく「負担がどのように軽減されるか」がポイントです。医療保険制度にはもともと所得に応じた軽減措置や均等割軽減などの仕組みがあり、支援金もその枠組みの中で設計されるため、低所得者ほど相対的に負担は抑制される構造になります。

障害者は対象? 例外扱いの誤解を整理

「障害者は対象外?」という疑問もあります。現時点では「障害者だから一律免除」という制度設計は示されていません。ただし、所得区分・加入制度・軽減措置によって実際の負担は異なります。個別の事情が大きいため、最終的には、お住まいの自治体や、加入している健康保険の窓口が発信している公式情報を確認することが重要です。

いくら増える? 負担の出方を「見える化」する

次に最大の関心事、「負担がいくら増えるのか?」です。ただし、この問いには単純な答えがありません。

「いくら」の答えが一つにならない理由

理由は3つあります。

1.加入している医療保険が違う

2.所得水準が違う

3.段階的導入で負担率が変わる

そのため、「全国一律で月〇円」とはいえません。

負担額の見方

支援金は「支援金率」という形で示されます。イメージとしては、

「保険料 × 一定割合」

という形で計算されます。つまり、保険料が高い人ほど増加額も大きく、低所得者は相対的に小さいという比例構造になります。

家計への影響チェックリスト(まず見るべき3点)

以下の点が重要です。

1.手取り年収

2.現在の健康保険料

3.扶養人数

この3点を確認すれば、おおよその影響は見えてきます。特に会社員は、給与明細の「健康保険料欄」を見るのが第一歩です。

よくあるQ&A

ここまでのポイントを、よくあるQ&Aであらためて簡潔にまとめます。

Q:結局、独身だけが払うの?

いいえ。医療保険加入者全体が対象です。婚姻状況では決まりません。

Q:高齢者も払うの? 年金生活者は?

制度上は対象に含まれます。ただし、所得区分に応じた軽減があります。

Q:対象年齢は決まっている?

明確な年齢の線引きはありません。加入している医療保険制度で決まります。

Q:どれくらい増える? 目安は?

加入制度と所得によって異なります。給与明細の健康保険料を基準に考えるのが第一歩です。

まとめ

「独身税」という税金は存在しません。正体は、少子化対策の財源を確保するために医療保険制度と一体で徴収される支援金制度です。独身限定でもなく、特定の年齢だけが対象でもありません。負担は広く分かち合う構造であり、その中で所得に応じた調整が行われます。強い言葉に反応する前に、制度の仕組みを構造で理解し、2026年度の開始を前に冷静に情報を整理することが家計防衛の第一歩になるでしょう。

さまざまな金融商品が出回っている世の中だけに、あなたの味方になって守ってくれる相談相手を持つことが必要な時代になっています。ご自身のライフプランを考える時には、生命保険や金融商品の販売をせずに中立的な立場からコンサルティングに徹する独立系のファイナンシャルプランナーへの相談をお勧めします。

●構成・編集/京都メディアライン(HP:https://kyotomedialine.com FB:https://www.facebook.com/kyotomedialine/)

●取材協力/藤原未来(ふじわらみき)

株式会社SMILELIFE project 代表取締役、1級ファイナンシャルプランニング技能士。2017年9月株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けトータルライフプランニングサービス「LIFEBOOK®サービス」をスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

株式会社SMILELIFE project(https://www.smilelife-project.com)