アセットアロケーションとは? ポートフォリオとの違いと「理想の比率」の決め方【お金の学校】

資産運用を始めようと思った時に聞く言葉に「アセットアロケーション」があります。今回は、ポートフォリオとの違いを整理しながら、自分に合った「理想の比率」の決め方までを確認していきましょう。

100歳社会を笑顔で過ごすためのライフプラン、LIFEBOOK(R)を提唱する独立系ファイナンシャルプランナー藤原未来がわかりやすく解説します。

アセットアロケーションとは?

投資を学んでいくと、アセットアロケーションが大事という話を耳にします。まずは言葉の意味と、なぜこれほど重要視されているのかを確認しましょう。

アセットアロケーション=「資産の種類ごとの配分」

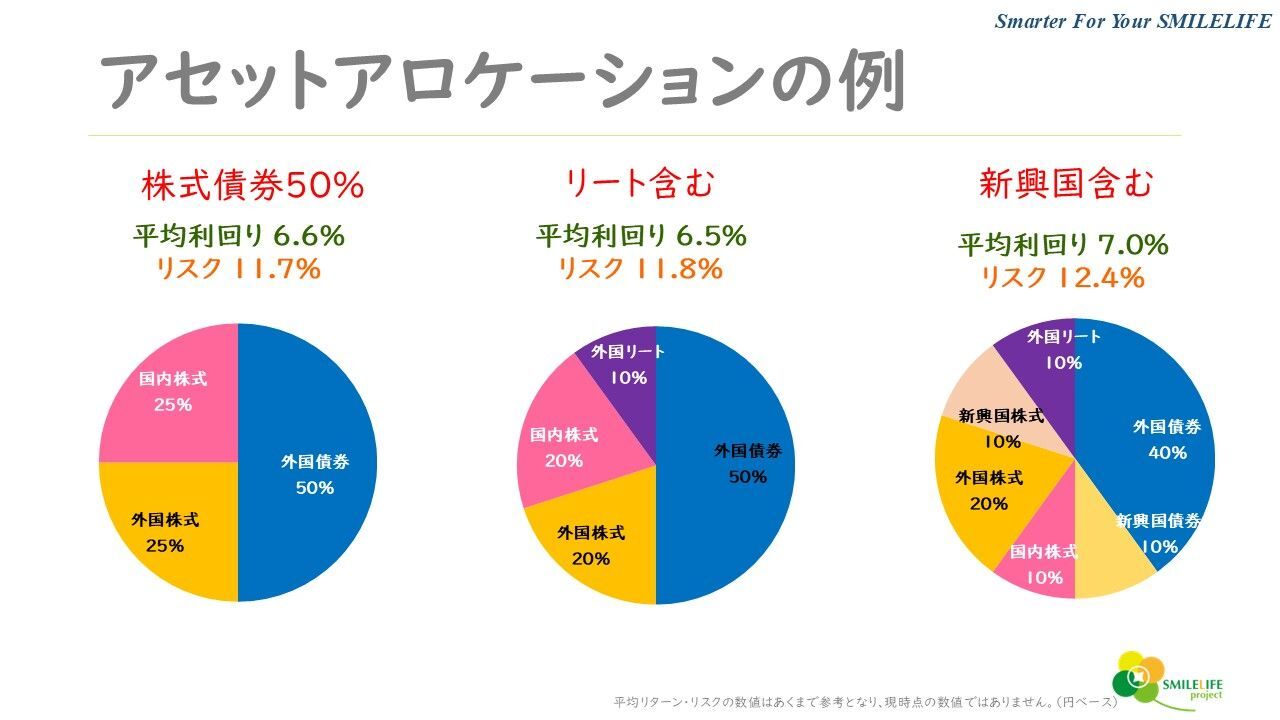

アセットアロケーションとは「株式」「債券」「不動産」(REIT)「現金・預金」などの資産クラスにどの割合で配分するかを決めることです。

たとえば、「株式50%・債券30%・現金20%」のように、資産全体をカテゴリーごとに振り分けた比率のことを指します。

<図表1>アセットアロケーションの例

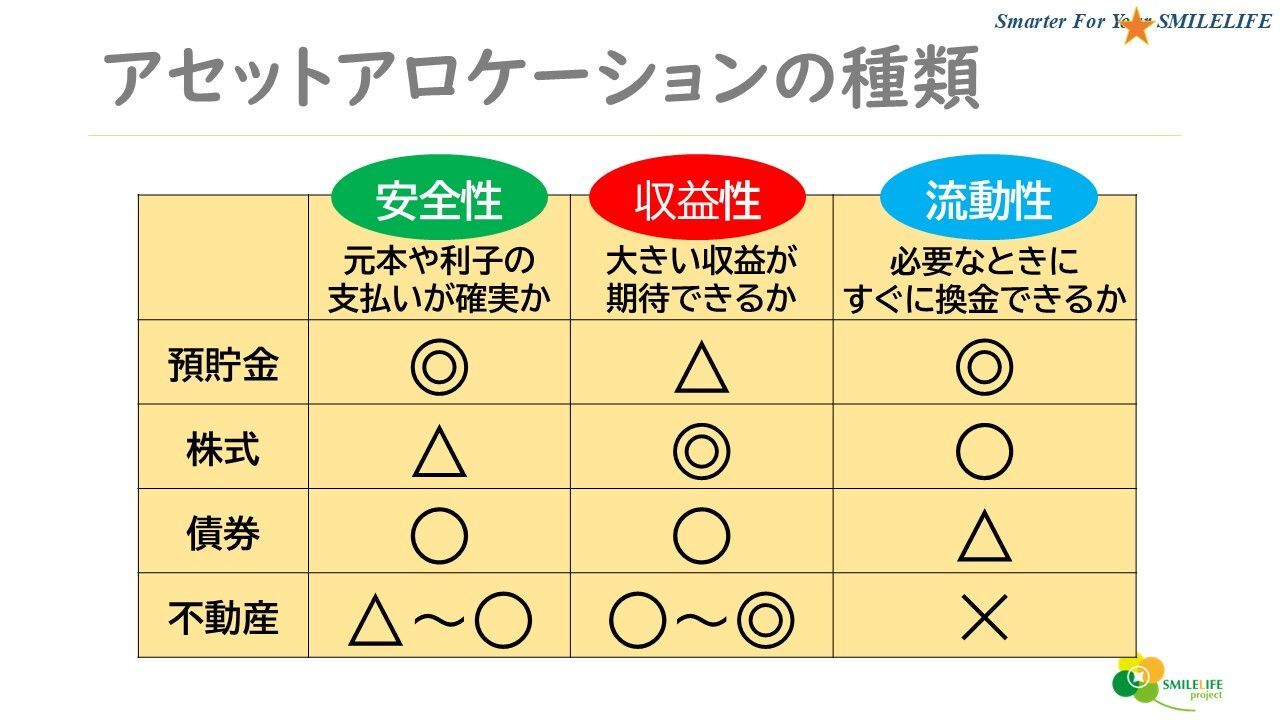

資産クラスごとに価格の動き方は異なります。一般的に株式と債券が逆方向に動きます。現金は元本が保たれる代わりにインフレで実質価値が目減りしていきます。

異なる性質の資産を組み合わせることで、全体への影響を抑える効果が生まれます。

なぜ重要? 運用成績は「配分」で大きく決まる理由

長期的な運用成績の大部分は、どの銘柄を選んだかではなく、どの資産クラスにどれだけ配分したかによって決まります。ある研究では、運用成績の変動のうち約90%以上がアセットアロケーションによって説明できると示されました。つまり「どの株を買うか」よりも「どう組み合わせるか」のほうが、長期の成果に対するインパクトがはるかに大きいのです。

ポートフォリオとの違い|混同しやすいポイントを整理

アセットアロケーションとよく一緒に出てくる言葉が「ポートフォリオ」です。この二つは似ているようで指すものが異なります。

アセットアロケーション(大枠)とポートフォリオ(中身)の関係

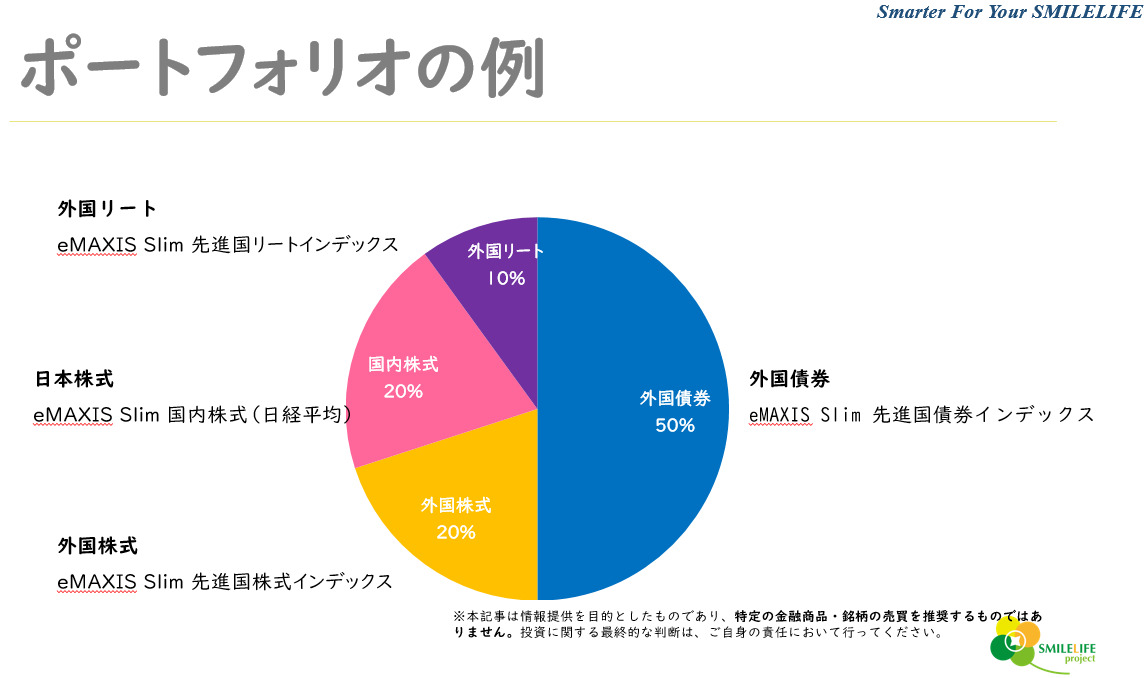

アセットアロケーションは「資産の種類ごとの配分」です。一方でポートフォリオは、具体的な商品に落とし込んだものです。「株式50%・債券30%・現金20%」という配分方針がアセットアロケーションで、そこに具体的に「国内株式インデックスファンド・米国債ETF・普通預金」などを当てはめたものがポートフォリオです。

アセットアロケーションが先にあり、そこに具体的な商品・銘柄を落とし込む作業がポートフォリオの組み立てです。順番を逆にして「気になる商品を買い集めた結果、気づいたらリスクが偏っていた」という状態になりやすいのが、初心者がはまりやすいパターンです。

<図表2>ポートフォリオの例

「投資信託を1本」でも配分は存在する

投資信託を1本しか持っていない場合でも、たとえば、全世界株式インデックスファンドを1本保有しているなら、「株式100%・その他0%」というアセットアロケーションがすでに存在しています。1本でも「どの資産クラスに何%を配分しているか」は必ず決まります。

だからこそ「このファンド1本でいいか」を判断するためにも、アセットアロケーションの視点で自分の現状を把握することが大切です。

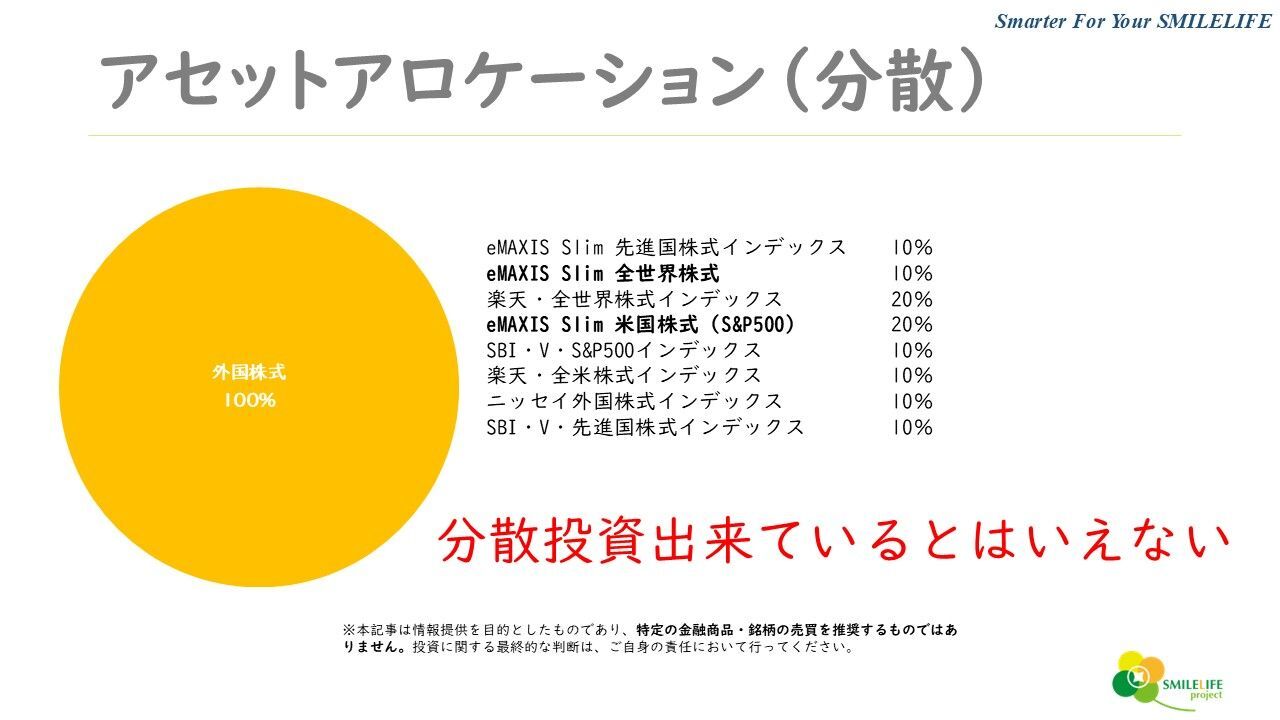

よくある勘違い|「リスク分散=銘柄分散」だけではない

「複数の銘柄や投資信託を持てばリスク分散できる」と思っている人は少なくありません。しかし、同じ資産クラス内でいくら分散しても、クラス全体が下落するときは一緒に下がります。外国株式ファンドを複数持っていても、市場が暴落すれば全部影響を受けます。

<図表3>分散出来ているとはいえない例

本質的なリスク分散とは、相関性の低い資産クラスをまたいだ分散です。株式・債券・現金など、価格変動の方向が異なる資産を組み合わせることで、市場環境が変わっても全体への打撃を和らげることができます。

どう決める?「理想の比率」を作る3つのものさし

アセットアロケーションに「万人に正解の比率」はありません。年齢・目的・性格によって最適解は変わります。自分に合った比率を設計するために、まず以下の3つの軸で自分の状況を整理することが出発点になります。

1.目的:老後資金/教育資金/生活防衛などゴールの違い

何のためにお金を増やすのかによって、許容できるリスクの大きさが変わります。現在30歳~40歳で老後資金が目標であれば、20~30年期間があるので、株式比率を高めた積極的な設計ができます。

一方、10~20年先に使う予定の教育資金であれば、下落したタイミングで取り崩す必要が生じるリスクがあるため、リスクを抑えたアセットアロケーションがいいかもしれません。

2.期間:いつ使うお金か(5年/10年/20年)

投資期間の長さは、取れるリスク量に直結します。期間が長いほど、一時的な下落から回復する時間が確保できるため、株式などのリスク資産の比率を高めることができます。目安として「10年以内に使う資金は元本を大きく減らせないため運用に回さないか、債券比率を高め」「10年以上先なら株式比率を高めにする」という考え方が参考になります。

3.許容度:どれくらいの下落なら耐えられるか

同じ年齢・同じ資産規模でも、価格が20%下落したときに「冷静でいられる人」と「夜眠れなくなる人」では適切な比率が異なります。精神的な耐性を無視した配分は、暴落時に慌てて売却してしまう行動リスクを生みます。「資産が下落しても10年保有し続けられるか」と問いかけてみて、答えに迷うなら比率をコントロールすることが現実的です。

年代別の考え方|50代・60代の配分はどう変わる?

50代・60代は、積み上げた資産を崩さず維持することと、物価上昇に対応するために増やし続けることの両立が求められます。

50代:取り崩しが近づく前に「値動き耐性」を整える

50代で意識すべきは、大きな暴落が起きたときに「耐えられる設計」になっているかどうかです。株式比率が高いまま60代に入ると、リタイア直前の暴落で大きなダメージを受けます。50代のうちから少しずつ株式比率を下げ、債券や現金の比率を厚くしていくことで、取り崩し開始時の安定性を高めておくことが重要です。

60代:現金比率・債券比率をどう考えるか(生活費の確保と運用の分離)

60代になったら3層で資産を管理する考え方が有効です。たとえば、2〜3年分の生活費は現金・普通預金として確保し、その次の5〜10年分は個人向け国債等に、残りを株式などの成長資産に置くという構造です。

現金比率はどれくらい?「守りの設計」で不安を減らす

現金比率が多すぎれば機会損失、少なすぎれば不測の事態に対応できません。守りの設計を考えるうえで、現金の役割を正しく理解することが欠かせません。

生活防衛資金と投資資金を「分けて考える」

投資を始める前にまずは生活防衛資金を確保しましょう。一般的に生活費の6か月~1年分が目安です。突然の失業や医療費といった緊急事態に対応するために確保した上で、残りを投資資金として考えます。

「現金が多すぎる/少なすぎる」それぞれの弱点

現金が多すぎると、インフレが進む環境では実質的な資産価値が目減りし続けます。物価が年2%上昇し続けると、10年で購買力は約20%低下します。一方で現金が少なすぎると、万一への対応力が失われます。どちらに偏っても弱点があることを理解し、「生活防衛資金+機動的な待機資金」という視点で判断することが大切です。

<図表4>アセットアロケーションの種類

預金・個人向け国債など「値動きが小さい枠」の使い分け

現金に近い安全資産の中でも、それぞれ特性が異なります。普通預金は流動性が高く即座に使えますが利息はほぼゼロです。定期預金はやや利率が高まりますが、満期まで動かしにくいでしょう。

個人向け国債(変動10年)は元本保証があり、インフレに連動して金利が上がる仕組みを持ちながらも1年以上保有すれば中途換金も可能です。「すぐ使うかもしれない資金」は普通預金、「数年使わない安全資産枠」は個人向け国債という使い分けが、現実的な一例です。

まとめ

アセットアロケーションとは、株式・債券・現金など資産クラスごとの配分比率を決める「設計図」です。ポートフォリオはその設計図に基づいて組み立てた具体的な保有資産の一覧であり、まず大枠の配分を決めてから商品を選ぶ順番が重要です。理想の比率は「目的・期間・許容度」の3軸で考え、年代が上がるにつれて守りの比率を厚くしていくことが基本的な方向性です。

現金は「多すぎず・少なすぎず」を意識しながら、生活防衛資金と投資資金を明確に分けることが不安を減らす出発点になります。資産配分の設計を一度整えることで、相場が揺れても慌てず続けられる「自分だけの投資の型」が生まれます。

資産運用や投資のアドバイスは、今や銀行などの金融機関の窓口でもさかんに行われています。同時に、インターネット上でもYouTubeやSNSを通じて色々な人がそれぞれの立場から投資術などを発信しています。しかし、それらのアドバイスは本当にあなた自身に適したものなのでしょうか?

さまざまな金融商品が出回っている世の中だけに、あなたの味方になって守ってくれる相談相手を持つことが必要な時代になっています。ご自身のライフプランを考えるときには、生命保険や金融商品の販売をせずに中立的な立場からコンサルティングに徹する独立系のファイナンシャルプランナーへの相談をお勧めします。

※本記事は情報提供を目的としたものであり、特定の金融商品・銘柄の売買を推奨するものではありません。

※投資に関する最終的な判断は、ご自身の責任において行なってください。

●構成・編集/京都メディアライン(HP:https://kyotomedialine.com FB:https://www.facebook.com/kyotomedialine/)

●取材協力/藤原未来(ふじわらみき)

株式会社SMILELIFE project 代表取締役、1級ファイナンシャルプランニング技能士。2017年9月株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けトータルライフプランニングサービス「LIFEBOOK®サービス」をスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

株式会社SMILELIFE project(https://www.smilelife-project.com)