いつから? いくらまでOK? 「年収の壁」引き上げ最新情報まとめ【お金の学校】

「年収が増えるのは嬉しいはずなのに、あるラインを超えると逆に損をする気がして働き方を調整してしまう」そんな声が、パート・アルバイト、そして共働き世帯の間で長年聞かれてきました。

この「年収の壁」問題は、少子高齢化による労働力不足や物価上昇を背景に、国全体の課題として注目度が急上昇しています。2024年以降は制度の見直しが本格化し、「壁の引き上げ」や「緩和策」が次々と議論されるようになりました。

今回は「年収の壁の基本」「見直しによる変化」「今後の働き方のポイント」について、最近の見直し内容を踏まえて、年収の壁がどう変わるのか見ていきましょう。

100歳社会を笑顔で過ごすためのライフプラン、LIFEBOOK(R)を提唱する独立系ファイナンシャルプランナー藤原未来がわかりやすく解説します。

「年収の壁」引き上げとは? そもそも何が変わるのか

年収の壁の引き上げとは、一定の収入を超えた瞬間に税金や社会保険料の負担が急増し、手取りが大きく減ってしまう現象を緩和するための、年収ラインそのものを引き上げたり、負担が急に増えないように調整したりする取り組みです。

従来は、たった数万円収入が増えただけで扶養から外れたり、社会保険料が発生したりと、働く側にとって「損をした」と感じやすい構造がありました。そのため、年収の壁を気にしてシフトを減らすなど、働き方を調整する人が多く見られました。引き上げや緩和が進めば、働く時間を無理に抑える必要がなくなり、労働参加が促されることが期待されています。

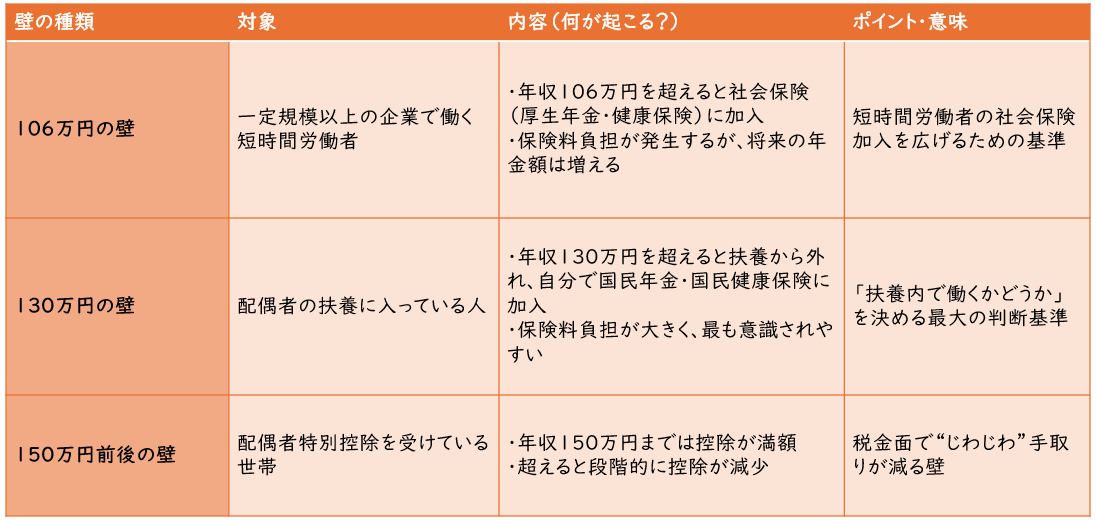

「壁」とは何を意味する? 130万・150万・106万のラインとは

年収の壁は1つではなく、複数の制度が重なって存在しています。

<図表1>「年収の壁」ごとのまとめ

これらの壁は「税金の壁」「社会保険の壁」が複雑に絡み合っており、制度の分かりにくさが長年の課題でした。

2024年からの見直しポイントと今後のスケジュール

2024年以降、政府は年収の壁問題を段階的に見直しています。主なポイントは次の通りです。

1.社会保険加入要件の緩和・整理

企業規模の基準が少しずつ見直され、短時間で働く人でも社会保険に加入しやすくなる方向に進んでいます。これにより、これまで対象外だった人にも保障が広がっていくことが期待されています。

2.企業側への支援策(保険料補助など)

従業員が年収の壁を超えて働いても、企業の負担が急に増えないように、助成金などの支援策が用意されています。企業にとっても従業員にとっても、働き方を柔軟に選びやすくするための仕組みです。

3.手取りが急減しない仕組みづくり

収入が少し増えただけで手取りが大きく減ってしまう、いわゆる「急な損」を避けるための調整も進められています。働いた分がきちんと手取りに反映されるようにすることで、シフトを無理に抑える必要がない環境づくりが目指されています。現時点では「一気に廃止」ではなく、「段階的に制度をつなぎ直す『移行期間』」と位置づけられています。

年収の壁「廃止」はある? 現状と議論の行方

「壁を完全に廃止すべき」という意見は多いものの、税・社会保険は国の財源の根幹であり、急激な制度変更は困難です。そのため、現実的な方向性は

・壁をなだらかにする

・急激な手取り減を防ぐ

・支援策で負担を軽減する

といった「段差の緩和」が中心となっています。

「引き上げ」で何が起こる? メリット・デメリットを解説

年収の壁が引き上げられると、働き方の選択肢は広がります。ただし、その影響は人によって異なり、必ずしも誰にとっても好条件になるとは限りません。ここでは、メリットと注意点を整理します。

手取りが増える? 減る? 損しないための計算式

働き方を変えたときに手取りがどう変わるかは、次の式で考えると分かりやすいです。

増えた収入 −(税金+社会保険料)

社会保険に加入すると、健康保険や厚生年金の保険料が毎月差し引かれます。負担額は月収に応じて決まる仕組みで、働き方によって変わります。ただし、厚生年金に加入すれば将来の年金額が増えるというメリットもあります。短期的な手取りだけで判断するのではなく、長期的な「生涯収入」や老後の保障まで含めて考えることが大切です。

「働き損」問題は解消される? デメリットの盲点

引き上げによって働き損は緩和されますが、完全に消えるわけではありません。特に、

・130万円直前で働き方を調整している層

・社会保険料負担に心理的抵抗がある層

では、依然として「壁を意識してしまう」状況が残ります。

補助金や支援策はあるのか?

現在、企業向けに

・社会保険加入促進のための助成金

・保険料負担を軽減する支援策

が用意されています。これにより、企業の負担が軽くなることで、働く側も収入を増やしやすい環境が整いつつあります。

社会保険・住民税・年金への影響は?

年収の壁を意識するときは、税金だけでなく、社会保険や年金への影響にも目を向けておく必要があります。

社会保険加入の基準はどう変わる?

現在、社会保険に加入するためには、週20時間以上の勤務や月額賃金が一定額以上、2か月を超えて働く見込みがあることなどの条件があり、さらに従業員数が一定規模以上の企業で働いていることも要件になっています。

今後は、こうした企業規模要件の縮小や、短時間労働者の加入対象の拡大が進む見込みです。一見すると負担が増えるように感じますが、その分保障が手厚くなるというメリットもあります。

年金受給額や住民税負担に及ぼす可能性

以下の2点は、押さえておきたいところです。

・厚生年金に加入すれば老後の年金額は増える

・住民税は前年所得で決まるため、収入増の翌年に負担が増える

「扶養の範囲」で働く意味が変わるかもしれない

これまで重視されてきた「扶養内で働く」という考え方は、今後変化していく可能性があります。これからは、社会保険に加入して保障をしっかり受けながら働くことにも大きな価値があるという考え方が広がっていくかもしれません。

たとえば、厚生年金に加入すれば将来の年金額が増えたり、健康保険の給付が手厚くなったりと、長期的な安心につながるメリットがあります。そのため「扶養に入るかどうか」だけでなく、自分や家族にとってどの働き方がより安心につながるのかという視点がより重要になっていくでしょう。

「収入の壁」が気になる方へ|今後どう働くべき?

制度が揺れ動く今こそ、自分の家庭に合った働き方を見直すチャンスです。

パート・アルバイト家庭で取るべき戦略

「壁ギリギリで調整する」よりも、超えるならしっかり超えるという選択が合理的になるケースが増えています。保険・年金・手取りを総合的に判断することが大切です。

共働き世帯の家計最適化のポイント

「世帯全体での手取り」「保障」「将来の年金」をセットで考えることが重要です。配偶者控除だけを基準にするのではなく、家計全体のバランスを見ながら働き方を考えることが求められます。

今後さらに注目される「壁」対策とは?

次のような対策があります。

<収入シミュレーションの活用>

年収の壁を超えた場合の手取りや保険料の変化を、事前にシミュレーションしておくことで、働き方の選択がしやすくなります。

<ライフプラン設計>

今後の働き方や家計を考えるうえで、家族構成や将来の支出、老後の資金などを踏まえたライフプランを描いておくことが大切です。必要に応じて、ファイナンシャルプランナー(FP)に相談し、専門的な視点からアドバイスを受けることで、より現実的で安心できるプランを立てやすくなります。

<制度改正情報の定期チェック>

社会保険や税制は今後も見直しが続く可能性があります。最新の制度を把握しておくことで、損をしない働き方や家計管理につながります。これらの取り組みは、これからますます役立つ場面が増えていくはずです。

まとめ

年収の壁は、これまで多くの人が働き方を調整する原因となってきましたが、制度の見直しが進むことで状況は少しずつ変わり始めています。社会保険の加入範囲が広がり、支援策が整えられることで、働き方の選択肢はこれまで以上に広がっていくでしょう。

一方で、税金や社会保険料、将来の年金といった影響は人によって異なります。だからこそ、世帯全体の手取りや保障、将来のライフプランを踏まえて判断することが大切です。制度が動いている今は、自分に合った働き方を見直すいいタイミングです。シミュレーションや専門家への相談も活用しながら、無理のない働き方と家計のバランスを見つけていきましょう。

さまざまな金融商品が出回っている世の中だけに、あなたの味方になって守ってくれる相談相手を持つことが必要な時代になっています。ご自身のライフプランを考えるときには、生命保険や金融商品の販売をせずに中立的な立場からコンサルティングに徹する独立系のファイナンシャルプランナーへの相談をお勧めします。

●構成・編集/京都メディアライン(HP:https://kyotomedialine.com FB:https://www.facebook.com/kyotomedialine/)

●取材協力/藤原未来(ふじわらみき)

株式会社SMILELIFE project 代表取締役、1級ファイナンシャルプランニング技能士。2017年9月株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けトータルライフプランニングサービス「LIFEBOOK®サービス」をスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

株式会社SMILELIFE project(https://www.smilelife-project.com)