将来の厚生年金は月いくらになる? 厚生年金の受給額早見表の見方と確認方法【お金の学校】

老後資金への関心が高まる中、「将来、厚生年金を月いくらもらえるのだろう?」と気になる人は多いでしょう。現在の年収から将来の受給額を知りたい人にとって「厚生年金の受給額早見表」は、老後の年金額をざっくり把握するための便利なツールです。

ただし、厚生年金は現在の年収だけで決まるものではありません。加入年数や働き方、賞与の有無などによって受給額は変わります。

そのため、早見表はあくまで参考として活用し、最終的には自分自身の加入実績を確認することが大切です。この記事では、「厚生年金の受給額早見表」の見方や注意点、損をしない確認方法について見ていきましょう。

100歳社会を笑顔で過ごすためのライフプラン、LIFEBOOK(R)を提唱する、独立系ファイナンシャルプランナー藤原未来がわかりやすく解説します。

「年収だけ」で受給額は決まらない

厚生年金の受給額見込みの計算は複雑です。「年収500万円なら将来の年金はいくら」といった情報を見かけることがありますが、実際には、同じ年収でも加入期間や働き方によって受給額には大きな差が生じます。

まずは、どのような要素で厚生年金の受給額が決まるのかを整理しておきましょう。

厚生年金の受給額が決まる主な要素

厚生年金の受給額は、主に次のような要素で決まります。

・平均的な給与水準(標準報酬月額)

・賞与額

・厚生年金の加入期間

・加入時期(制度改正の影響)

・受給開始年齢

・配偶者の状況や家族構成

特に受給額に大きく影響があるのが「厚生年金の加入期間」です。例えば年収700万円でも加入期間が15年なら、年収400万円で40年間加入した人より受給額が少ないケースもあります。

また、会社員期間だけでなく、自営業期間や扶養期間などがある場合、その期間は主に国民年金のみの加入となるため、受給額に違いが出ます。

「年収別早見表」が検索される理由

多くの人が年収別早見表を探す理由は、「老後の生活イメージを早く知りたい」からです。

例えば、

・年収600万円なら老後は月いくらか?

・夫婦で年金生活できるのか?

・住宅ローン完済後の生活費は足りるか?

といった不安を持つ人は少なくありません。ただ、年金制度は計算式が複雑で、自力で正確に計算するのはかなり大変です。そのため、「年収◯万円→年金月額◯万円」というシンプルな早見表に需要が集まっています。

ただし、早見表はあくまで目安であり、年収を入力すれば正確な将来の受給額が分かるわけではない点には注意が必要です。

早見表を見る前に確認したい3つの前提

早見表を見る際は、次の3つの点を意識することが大切です。

1つ目は「加入年数」です。同じ年収でも、20年加入と40年加入では大きな差になります。

2つ目は「税込年収かどうか」です。早見表では額面年収ベースが一般的ですが、手取り感覚で考えるとズレやすくなります。

3つ目は「夫婦合算か単身か」です。夫婦ともに厚生年金加入歴がある場合、世帯年金額は大きく変わります。

早見表の読み方|月額と年額、国民年金との合算に注意

早見表を見る時に混乱しやすいのが、「月額表示」と「年額表示」、そして「国民年金込みかどうか」です。数字だけを見ると誤解しやすいため、仕組みを理解しておきましょう。

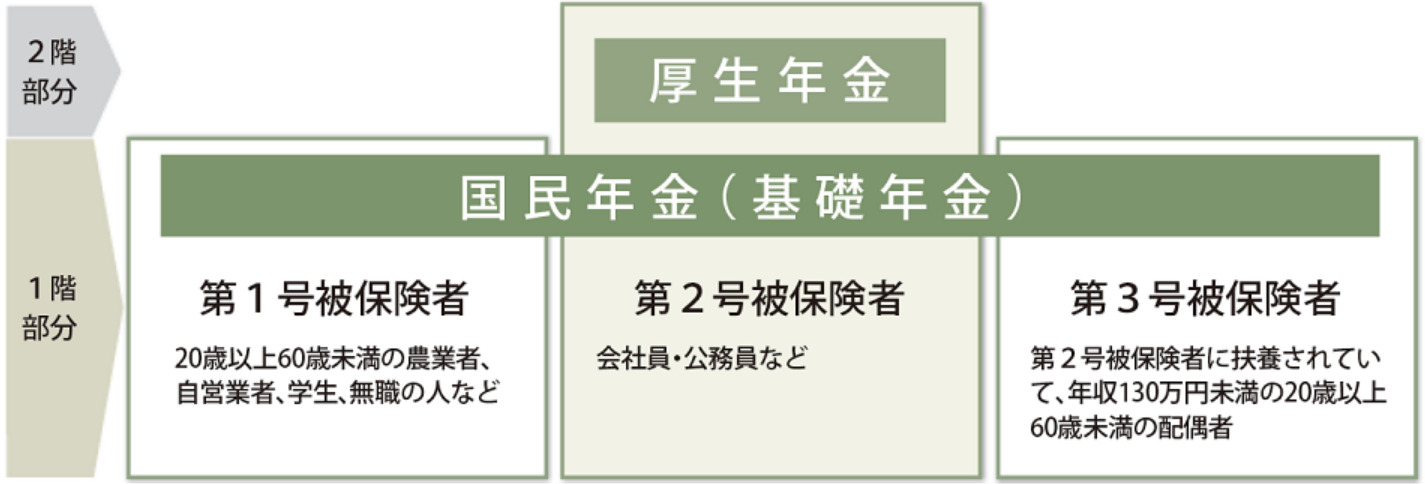

厚生年金は、国民年金+厚生年金(報酬比例)の合計で考える

会社員の老齢年金は、基本的に次の2階建て構造です。

<図表1>公的年金制度のイメージ図

・1階部分:国民年金(老齢基礎年金)

・2階部分:厚生年金(報酬比例部分)

つまり、「厚生年金を月15万円もらえる」と書かれていても、その中には国民年金部分が含まれているケースがあります。特にネット上の早見表では、「厚生年金のみ」の金額なのか、「国民年金込み」の金額なのか、あるいは「夫婦合算」の金額なのかが混在しています。

そのため、どの条件で作成された早見表なのかを確認することが重要です。

早見表でよくある見落とし(額面/手取り、加給年金、在職老齢年金など)

年金の金額を見る際には、いくつか見落としやすいポイントがあります。まず、早見表などに記載されている年金額は、通常「額面」です。実際には、介護保険料や健康保険料、税金などが差し引かれるため、実際の手取り額は少なくなります。また、一定条件を満たす配偶者がいる場合は「加給年金」が上乗せされることがあります。

一方で、働きながら年金を受け取る場合は、「在職老齢年金」により受給できる年金額が一部支給停止となるケースもあります。これらは年齢や収入、家族構成などによって変わるため、「必ず増える」「必ず減る」と一概には言えません。

「夫婦」で見る時の考え方(合算・配偶者の加入歴)

老後生活は、単身よりも「夫婦合算」で考えることが多くなります。

例えば、「夫:会社員40年・妻:専業主婦期間あり」という家庭と、「夫婦とも正社員で長期間勤務」という家庭では、受給額にかなり差が出ます。夫婦共働きで双方に厚生年金加入歴がある場合、世帯年金は想像以上に多くなるケースもあります。

一方で、どちらか一方のみの加入の場合は、受給額が想定より少なくなることもあるため、老後の生活費をまかなえるか確認しておくことが重要です。

年収別の目安はどう作る? モデルケースで見る「ざっくり早見」

ネットの早見表は、多くの場合「一定条件」を置いて作られています。その前提を知らないと、「思ったより少ない」「多すぎる」と感じることがあります。

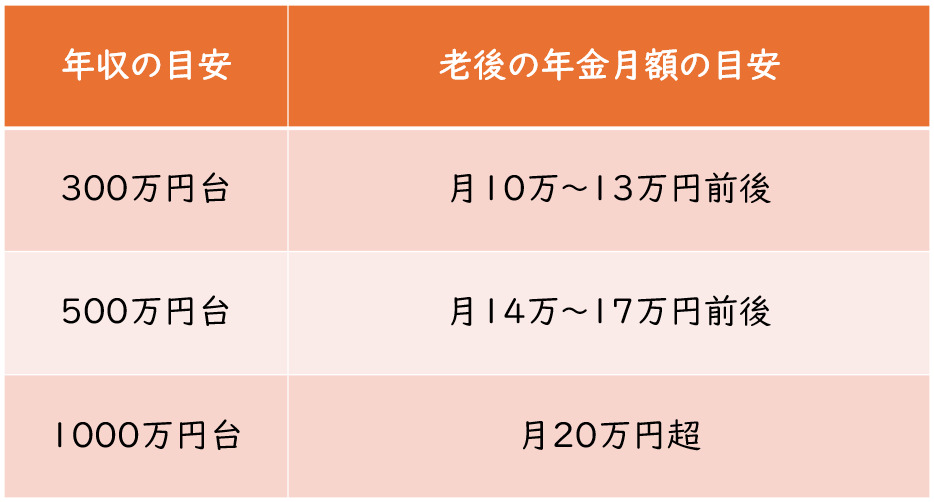

年収300万・1000万など「目安レンジ」を出す時の条件設定例

年収別の早見表は、一定の条件を前提に作られていることが一般的です。例えば、「22歳から65歳まで厚生年金に加入」「年収は大きく変わらない」「賞与込み年収」といった条件で試算されるケースがあります。その場合の受給額イメージは、以下のようになります。

<図表2>年収別の受給額イメージ

ただし、これはあくまでモデルケースによる目安です。同じ年収でも、厚生年金の加入年数や働き方によって受給額には差が出ます。

賞与あり・なし、転職多めなど「よくある働き方」別のズレ

厚生年金は賞与にも保険料がかかるため、ボーナスが多い会社ほど将来の年金額も増えやすくなります。一方で、転職が多い場合や、非正規雇用の期間が長い場合、自営業の期間がある場合などは、加入実績が途切れたり給与水準が下がったりすることで、想定より受給額が少なくなることがあります。

また、近年は働き方が多様化しているため、「平均的なモデルケース」がそのまま自分に当てはまるとは限りません。

年金40万円もらうには?

「年金で月40万円くらい受け取りたい」と考える人もいますが、これは比較的高い水準です。単身で月40万円となると、高年収かつ長期間の厚生年金加入が必要になるケースが多く、一般的にはハードルが高めです。

一方で、夫婦合算であれば、夫婦とも長期間会社員として働いていた場合や、比較的高い年収帯だった場合、さらに繰り下げ受給を活用した場合などには、月40万円に近づく可能性があります。

ただし、老後資金は年金だけで考えるのではなく、退職金や積立による金融資産なども含めて全体で考えることが重要です。特に、iDeCoやNISAなどの制度を活用した資産形成は、老後資金準備の重要な選択肢となっています。

繰り上げ・繰り下げで受給額はどう変わる? 損益分岐点の考え方

年金は通常65歳から受給しますが、前倒しや後ろ倒しも可能です。受給開始時期によって、毎月の受給額が変わります。

繰り上げ受給:メリット/注意点

繰り上げ受給は、60歳から64歳で早めに受け取る方法です。年金を早くから受け取れることや、健康不安がある場合に安心感を得やすいことなどがメリットです。一方で、一度決まった減額率は原則として生涯変わらない点には注意が必要です。

繰り下げ受給:増額の考え方と向く人/向かない人

繰り下げ受給では、66歳以降に受給開始を遅らせることで年金額が増えます。長生きリスクへの備えとして注目されていますが、受給開始前に亡くなるリスクや、受給開始までの生活費をどう確保するかなども考える必要があります。そのため、働いて収入がある人や、すぐに年金が不要な人には向く場合があります。

一方で、早めに年金収入が必要な人や、健康面に不安がある人などには、必ずしも向いているとは限りません。

損益分岐点のざっくり思考法

繰り上げ・繰り下げでは、「何歳まで生きると得か」という損益分岐点がよく話題になります。例えば、65歳より早く繰り上げ受給をすると毎月の受給額は減りますが、その分早くから受け取れます。一方、繰り下げ受給では毎月の受給額は増えるものの、受け取り開始は遅くなります。そのため、「何歳まで生きると総受給額が逆転するか」という考え方が損益分岐点です。

ただし、実際には単純な損得だけで決められるものではありません。健康状態や家計状況、今後も働く予定があるか、どの程度の資産があるかなども含めて考えることが大切です。

一番確実|「ねんきんネット」「ねんきん定期便」で見込額を確認する

早見表は便利ですが、最終的に最も確実なのは、自分自身の加入記録を確認することです。

ねんきん定期便で見るべきポイント

毎年届く「ねんきん定期便」では、加入期間や標準報酬月額、将来の見込受給額などを確認できます。特に見ておきたいのが「見込受給額」の欄です(※見込受給額は50歳以上の人のねんきん定期便に記載されます)。

現在までの加入実績をもとに、「今後も同じ条件で加入が続いた場合」の将来の年金見込み額が記載されています。そのため、今後の働き方や年収が変われば、実際の受給額も変動する可能性があります。

また、加入漏れや記録ミスがないかを確認することも重要です。もし誤りがあると、本来受け取れる年金額に影響する可能性もあります。

ねんきんネットでできる試算

ねんきんネットでは、将来の働き方を変えた場合の試算もできます。

例えば、

・60歳以降も働く

・年収が下がる

・受給開始を繰り下げる

など、条件変更のシミュレーションが可能です。

試算結果を「家計」に落とすコツ

大切なのは、「年金額そのもの」ではなく、「生活費を賄えるか」です。そのためには、毎月の固定費や住宅費、医療費、さらに夫婦どちらが先に亡くなる想定かなども含めて確認する必要があります。単に「年金月15万円」で安心するのではなく、「毎月いくら不足するか」を考えることが、老後準備の第一歩です。

その上で、何歳まで働くのか、住宅ローンはいつ完済するのか、老後にどのような生活を送りたいのかなど、ライフプラン全体を整理しながら考えていくことが大切です。

まとめ

厚生年金の受給額は、年収だけでなく加入期間や働き方、受給開始年齢などによって大きく変わります。早見表は老後資金を考える際の参考になりますが、あくまで目安です。最終的には、ねんきん定期便やねんきんネットを活用し、自分自身のライフプランに合わせて確認していくことが大切です。

さまざまな金融商品が出回っている世の中だけに、あなたの味方になって守ってくれる相談相手を持つことが必要な時代になっています。ご自身のライフプランを考える時には、生命保険や金融商品の販売をせずに中立的な立場からコンサルティングに徹する独立系のファイナンシャルプランナーへの相談をお勧めします。

●構成・編集/京都メディアライン(HP:https://kyotomedialine.com FB:https://www.facebook.com/kyotomedialine/)

●取材協力/藤原未来(ふじわらみき)

株式会社SMILELIFE project 代表取締役、1級ファイナンシャルプランニング技能士。2017年9月株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けトータルライフプランニングサービス「LIFEBOOK®サービス」をスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

株式会社SMILELIFE project(https://www.smilelife-project.com)