夫の年金が15万円なら遺族年金はいくら? 遺族厚生年金の目安を確認【お金の学校】

夫が亡くなった時、「子のいない」妻が受け取れる「遺族年金」はいったいいくらになるのか——。具体的な金額がつかめず不安を感じている方は多いのではないでしょうか?

遺族厚生年金は「夫の年金の半分」ではなく、「報酬比例部分の4分の3」という独自ルールで計算されます。今回は、夫の年金額別の早見表を中心に、65歳以上の受給ルール、共働き世帯の注意点、支給停止の条件までを見ていきましょう。

100歳社会を笑顔で過ごすためのライフプラン、LIFEBOOK(R)を提唱する、独立系ファイナンシャルプランナー藤原未来がわかりやすく解説します。

遺族厚生年金の「金額」はどう決まる? 早見表の使い方

年金額は夫の働き方・収入・加入期間によって異なるため、一律の金額ではありません。早見表を正しく活用するための前提知識を整理します。

「早見表」で見られるのは何?

早見表では「夫の老齢厚生年金(報酬比例部分)の月額」を基準に、遺族厚生年金の概算月額を確認できます。夫の年金15万円がすべて計算対象になるわけではなく、老齢基礎年金と老齢厚生年金(報酬比例部分)に分かれており、遺族厚生年金の計算には後者のみを使います。

※早見表はあくまで目安です。正確な額は年金事務所や「ねんきん定期便」マイナポータルのねんきんネット等で確認しましょう。

金額の土台は「報酬比例部分」:4分の3の考え方

遺族厚生年金の基本的な計算式は以下のとおりです。

遺族厚生年金月額=老齢厚生年金(報酬比例部分)×4分の3

「4分の3」という数字は、遺族が生活を継続するための補填として設計された比率です。夫の報酬比例部分が月9万円なら遺族厚生年金は月約6万7,500円。老齢基礎年金は含まれないため、夫の総受給額15万円の4分の3(11万2,500円)にはならない点に注意が必要です。

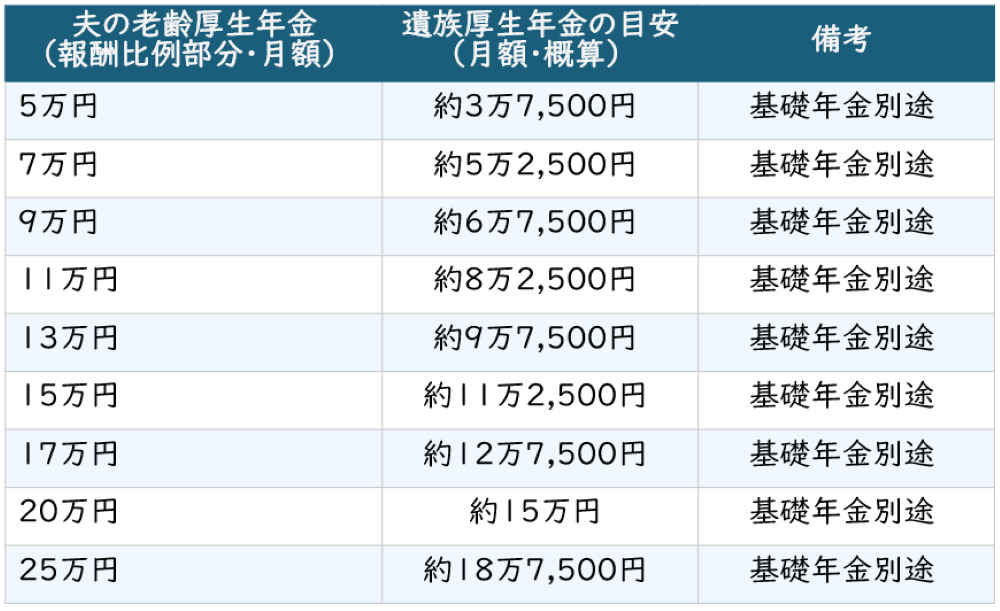

【早見表】夫の年金が月◯万円なら、遺族厚生年金の目安はいくら?

夫の老齢厚生年金(報酬比例部分)の月額別に、遺族厚生年金の概算月額をまとめました。「ねんきん定期便」で報酬比例部分の額を確認してから参照してください。

<図表1>遺族厚生年金早見表

※上記は「報酬比例部分のみ」を対象にした概算です。夫の総受給額(老齢基礎年金+老齢厚生年金)とは異なります。

「夫が年金15万」ケースの読み解き方

「夫の年金が15万円」の場合、この15万円の内訳が重要です。老齢基礎年金(満額で月約7万608円)+老齢厚生年金(報酬比例部分)の構成が一般的で、報酬比例部分が月9万円なら遺族厚生年金の目安は約6万7,500円です。

「15万円×4分の3=11万2,500円」と単純計算している人は注意が必要です。「子のいない」妻が受け取れる遺族年金は報酬比例部分の遺族厚生年金のみが対象のため、実際の支給額は想定より少なくなります。

「夫の年金が20万」など月額別に見る時の注意点

夫が会社員だった期間が短い・自営業期間が長いなどの場合、報酬比例部分が少なくなり遺族厚生年金も低くなります。また、亡くなった時点の受給額ではなく「計算上の報酬比例部分」を基に算出するため、早期退職や再雇用後に給与が下がっていたケースは特に注意が必要です。

金額が「思ったより少ない」と感じる主な理由

・老齢基礎年金が含まれないため(報酬比例部分のみが対象)

・65歳以降に妻自身の老齢厚生年金が発生した場合、一部が調整・相殺される

・再婚・収入超過・子どもの独立などで支給停止になるケースがある

・加給年金額・振替加算が加算されていた夫の年金と比較すると「減った」と感じる

65歳以上の遺族厚生年金|自分の老齢年金と「両方」もらえる?

65歳を超えて夫が亡くなった場合、制度の仕組みが大きく変わります。「両方まるまるもらえる」と思っている人は注意が必要です。

遺族厚生年金と自分の年金は両方もらえる?

65歳以降は妻自身の老齢厚生年金が優先されます。遺族厚生年金は「夫の遺族厚生年金の4分の3」と「妻の老齢厚生年金」を比較し、多い方を基準に差額のみが「遺族厚生年金」として上乗せされる仕組みです。二つを合計した全額ではありません。

※老齢基礎年金(国民年金部分)は全額受給できます。調整されるのは老齢厚生年金と遺族厚生年金の部分のみです。

共働き世帯はどうなる? 共働き・妻側の年金がある場合

妻自身の老齢厚生年金が高いほど、夫の遺族厚生年金との差が縮まり、上乗せ額が少なくなります。夫の遺族厚生年金が月8万円・妻の老齢厚生年金が月7万円なら差額1万円のみが追加支給。妻の年金が夫の遺族厚生年金を上回れば追加支給はゼロになります。

「妻が亡くなった場合」夫側はどうなる?

夫(男性)が妻の死亡による遺族厚生年金を受給できるのは、原則として妻の死亡時点で「55歳以上」の場合のみ(支給は60歳から)。生計維持関係も条件です。男女差の解消は法改正で議論されていますが、現状では「妻の遺族厚生年金は夫には支給されにくい」実態があります。

遺族基礎年金も関係する? 子どもの有無で変わるポイント

遺族年金には「遺族厚生年金」のほかに「遺族基礎年金」があります。子どもの有無・年齢によって受給できる合計額に大きな差が生じます。

遺族基礎年金が出る代表ケース

遺族基礎年金は「18歳到達年度末までの子ども(または20歳未満で障害1・2級の子ども)がいる遺族」に支給されます。2026年度の基本額は年約847,300円(月70,608円)で、子ども1人につき243,800円が加算されます。子どもが2人なら月111,241円となり、遺族厚生年金と合算することで生活費をより安定させられます。

「遺族厚生年金だけ」になるケースと注意点

子どもが独立(18歳到達年度末を超えた)している場合、遺族基礎年金は支給されません。65歳以上の夫婦の多くはこの状況です。妻自身の老齢基礎年金(満額で月70,608円)との合計が主な収入源となり、夫の収入が低かったケースでは月10万円を下回ることもあります。

不足分はどう補えばいい?

遺族年金だけで生活費をすべてまかなうのは難しいケースも多くあります。不足分を補う手段としては、

1.就労継続・パートタイム勤務

2.貯蓄や退職金の取り崩し

3.死亡保険の活用

4.資産運用

が考えられます。夫が存命中に「遺族年金シミュレーション」を行ない、不足額を把握しておくことが最大の備えです。

支給停止・減額はある?

遺族厚生年金は条件が揃うと停止・減額になることがあります。受給前に把握しておきましょう。

支給停止が起こる代表的なケース

・受給者が再婚した場合:受給権は消滅(事実婚も同様)

・子どもが18歳到達年度末を超えた場合:遺族基礎年金が停止(遺族厚生年金は継続)

・受給者が65歳になり、自身の老齢厚生年金が発生した場合:調整(減額)が生じる

・受給者が死亡・直系血族以外の養子になった場合:受給権消滅

受給後にやること|変更届が必要になる場面

住所変更・氏名変更(再婚等)・受取口座の変更・子どもの状況変化があった場合は年金事務所への届け出が必要です。届け出が遅れると過払い分の返還を求められることもあります。不明点はねんきんダイヤル(0570-05-1165)へ相談してみてください。

まとめ

遺族厚生年金は「夫の老齢厚生年金(報酬比例部分)×4分の3」が基本です。夫の年金全体の4分の3ではなく報酬比例部分のみが対象のため、実際の受給額は想定より少ないケースが多いことを念頭に置きましょう。65歳以降は妻自身の老齢厚生年金と調整が入り、「両方まるまる」もらえるわけではありません。共働き世帯は特に上乗せ額が縮まる可能性があります。

子どもの有無でも受給設計は大きく変わるため、「わが家のケース」を早見表で確認し、不足分への備えを今から考えることが老後の安心につながります。

様々な情報が出回っている世の中だけに、あなたの味方になって守ってくれる相談相手を持つことが必要な時代になっています。ご自身のライフプランを考える時には、生命保険や金融商品の販売をせずに中立的な立場からコンサルティングに徹する独立系のファイナンシャルプランナーへのご相談をお勧めします。

●構成・編集/京都メディアライン(HP:https://kyotomedialine.com FB:https://www.facebook.com/kyotomedialine/)

●取材協力/藤原未来(ふじわらみき)

株式会社SMILELIFE project 代表取締役、1級ファイナンシャルプランニング技能士。2017年9月株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けトータルライフプランニングサービス「LIFEBOOK®サービス」をスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

株式会社SMILELIFE project(https://www.smilelife-project.com)