何歳からもらえる? 特別支給の老齢厚生年金をわかりやすく解説【お金の学校】

国の公的年金は通常65歳から受取開始となりますが、実は一定の世代では、65歳より前から受け取れる年金があります。それが「特別支給の老齢厚生年金」です。

ただし、対象となる人が限られており、制度も複雑なため、「自分は対象なの?」「何歳から?」「いくらくらい?」と疑問を持つ人も少なくありません。特に現在60代前半の人にとっては、退職後のライフプランにも関わる大切な制度です。

この記事では、特別支給の老齢厚生年金について、制度の仕組みから対象者、受給開始年齢、金額の考え方、よくある疑問まで、詳しくみていきましょう。

100歳社会を笑顔で過ごすためのライフプラン、LIFEBOOK(R)を提唱する、独立系ファイナンシャルプランナー藤原未来がわかりやすく解説します。

「特別支給の老齢厚生年金」とは? まず結論と全体像

特別支給の老齢厚生年金とは、一定の年齢になる前に、例外的に受け取れる老齢厚生年金のことです。本来、公的年金の受給開始年齢は65歳ですが、制度改正の影響を急激にしないために、経過措置として設けられています。

そのため、誰でも受け取れるわけではなく、生年月日などによって対象者が限定されています。会社員や公務員として厚生年金に加入していた人のうち、一定条件を満たす人が、60歳〜64歳の間に受け取れる仕組みです。

そもそも「特別支給」はなぜある?

もともと厚生年金は、多くの人が60歳から受け取れる制度でした。しかし、高齢化の進行や平均寿命の伸びにより、年金財政への負担が大きくなったことから、1994年の年金制度改正で、厚生年金の支給開始年齢を段階的に65歳へ引き上げることが決まりました。

ただし、急に「60歳から受け取れていた年金が65歳まで受け取れなくなる」となると、退職後の生活設計に大きな影響が出ます。そのため、すぐに全面変更するのではなく、一定の世代に限って、移行期間中の救済措置として設けられたのが「特別支給の老齢厚生年金」です。

具体的には、まず1994年の改正で「定額部分」の支給開始年齢が段階的に引き上げられ、その後、2000年の制度改正で「報酬比例部分」についても段階的に65歳へ引き上げられました。

この結果、世代によって「60歳台前半でも一部受け取れる人」と「まったく対象にならない人」が分かれる仕組みになっています。

つまり、この制度は恒久的なものではなく、「60歳支給時代から65歳支給時代へ移行する途中世代のための経過措置」といえます。

老齢厚生年金・老齢基礎年金との違い

公的年金には大きく分けて2種類あります。まず「老齢基礎年金」は、国民年金を納めた人が受け取る年金です。自営業者、会社員、専業主婦など、多くの人に共通する土台の年金です。

一方、「老齢厚生年金」は、会社員や公務員など、厚生年金に加入していた人が上乗せで受け取る年金です。給与や加入期間によって金額が変わります。特別支給の老齢厚生年金は、この「老齢厚生年金」の一部を65歳前に受け取るイメージです。

なお、老齢基礎年金は原則65歳からであり、特別支給だからといって早く受け取れるわけではありません。

受給の流れ:特別支給→(原則)65歳以降の年金へ切り替え

対象者は、60代前半で特別支給の老齢厚生年金を受け取り、その後65歳になると、通常の老齢基礎年金・老齢厚生年金へ切り替わります。

イメージとしては、

「60代前半:特別支給」

↓

「65歳以降:本来の老齢年金」

という流れです。

そのため、「65歳になったら年金がゼロになる」ということではなく、制度が切り替わるだけと考えるとわかりやすいでしょう。

対象になる人・もらえない人

特別支給の老齢厚生年金は、誰でも受け取れる制度ではありません。むしろ、現在では「対象外の人」のほうが多くなっています。ここでは、対象者の基本的な考え方を整理します。

「もらえない人」が多い理由:対象が限られる仕組み

最大の理由は、この制度が「過渡期世代向け」だからです。年金支給開始年齢の引き上げに伴う経過措置なので、比較的若い世代は対象外です。

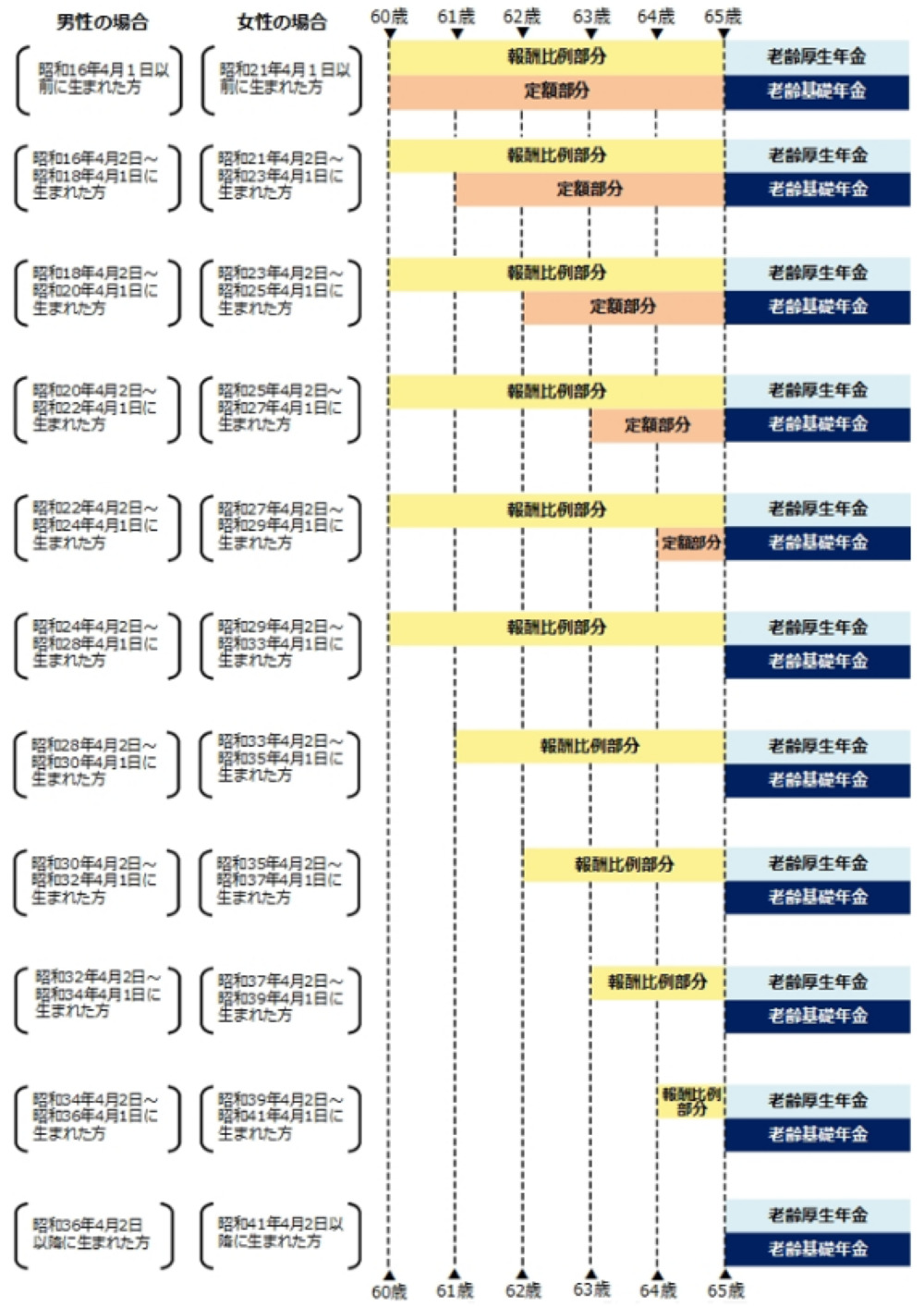

たとえば、男性では1961年4月2日以降生まれ、女性では1966年4月2日以降生まれの人は、原則として特別支給の対象外になります。特別支給の対象となりえた1961年4月1日以前生まれの男性は、現時点で既に全員65歳以上となっていますので、現在受給中の男性対象者はいないということです。

<図表1>特別支給の老齢厚生年金の受給開始年齢

また、厚生年金の加入期間が不足している場合も受給できません。

つまり、

・一定の年代であること

・厚生年金加入歴があること

・必要な加入期間を満たすこと

など、複数条件を満たす必要があります。

開始年齢はどう決まる? 生年月日・加入歴で変わる考え方

開始年齢は、生年月日によって段階的に変わります。これは、厚生年金の支給開始年齢を60歳から65歳へ移行するため、少しずつ制度変更が行われてきたためです。

たとえば、同じ女性でも、

・ある世代は60歳から

・別の世代は61歳から

・さらに後の世代は62歳から

というように、段階的に引き上げられてきました。また、受給できるかどうかは年齢だけで決まるわけではなく、厚生年金の加入歴も重要です。一定期間以上、会社員や公務員として厚生年金に加入している必要があり、加入期間が不足している場合は対象外となることがあります。

なお、特別支給の老齢厚生年金には、以前は「定額部分」と「報酬比例部分」がありましたが、現在新たに受給開始となる世代では、実質的に報酬比例部分のみが対象となっています。

細かな判定は複雑ですが、「生年月日」と「厚生年金の加入歴」によって、受給開始年齢や受け取れる内容が変わる点が重要です。

女性は何歳から? 「女性」「男女差」が検索される背景

女性についても基本的な仕組みは同じですが、<図表1>のとおり、男性より5年遅れで支給開始年齢の引き上げが行われています。そのため、「男性はもう対象外だけど、女性はまだ対象」というケースが存在します。これが、「女性は何歳から?」「男女差は?」と検索される理由です。

背景には、かつての定年年齢や就労状況の違いなど、歴史的な制度設計があります。現在では男女差の解消が進んでいますが、特別支給の老齢厚生年金には過去制度の名残が残っているのです。

いくらもらえる? 金額の目安と増減の理由

特別支給の老齢厚生年金で気になるのが、「結局いくらもらえるのか」という点でしょう。ただし、年金額は人によってかなり差があります。

「金額」は何で決まる?(加入期間・報酬などの考え方)

基本的には、

・厚生年金に何年加入したか

・どれくらいの給与だったか

によって決まります。

長く会社員として働き、給与水準が高かった人ほど、年金額も増える傾向があります。逆に、加入期間が短い人や、パート期間が長かった人などは少なめになることがあります。

そのため、「平均はいくら」という数字だけでは、自分の金額は判断しにくい制度です。

平均・目安・具体例:よくあるケースでイメージを作る

たとえば、会社員として長く働き、40年前後にわたって厚生年金に加入していた人で、平均年収が500万円前後だった場合には、65歳前の特別支給の老齢厚生年金として、月数万円〜10万円台前半程度になるケースがあります。

一方で、厚生年金の加入期間が短い人や、非正規雇用の期間が長かった人、扶養に入っていた期間が長い人などは、受給額がかなり少額になることもあります。

このように、特別支給の老齢厚生年金の金額は、人によって大きな差があります。また、この年金はあくまで60代前半の期間限定の制度であり、同じ金額が一生続くわけではない点も理解しておきたいところです。

「金額が減る」ことはある? (支給停止・調整の考え方)

特別支給の老齢厚生年金は、状況によって支給額が調整されることがあります。代表的なのが「在職老齢年金」の仕組みです。60代前半で働きながら年金を受け取る場合、給与と年金の合計額によっては、年金の一部または全部が支給停止になることがあります。

つまり、「働くと必ず損をする」というわけではありませんが、一定以上の収入がある場合には調整が入る仕組みです。また、雇用保険の一部給付との調整が行われるケースもあります。

そのため、「年金を受け取りながら働く予定がある」という人は、事前に支給停止の条件などを確認しておくことが大切です。

失業保険と同時にもらえる?

60代前半で退職した場合、失業保険(雇用保険の基本手当)と特別支給の老齢厚生年金の関係には注意が必要です。失業保険を受け取っている間は、特別支給の老齢厚生年金が支給停止となるケースがあります。そのため、「両方を同時に満額受け取れる」とは限りません。

また、退職後の状況によっては、

・先に失業保険を受け取る

・年金の受給を優先する

など、どちらを重視するかで受取総額が変わる場合もあります。特に、再就職を目指している人や、退職後しばらく収入がない人は、事前に制度を確認しておくことが大切です。

障害年金との関係

障害年金を受給している場合、老齢年金との調整が発生することがあります。ただし、障害基礎年金と老齢厚生年金のように、組み合わせによっては併給できるケースもあります。

一方で、「同じ種類の年金は重複しない」という原則もあるため、単純ではありません。障害年金を受給している人は、年金事務所などで個別確認してみてください。

まとめ

特別支給の老齢厚生年金は、65歳前に受け取れる特別な老齢厚生年金ですが、誰でも対象になる制度ではありません。年金制度の移行期間に設けられた経過措置であり、生年月日や厚生年金加入歴によって対象者が決まります。対象者は少なくなっていますが「自分は対象なのか」「いつから・いくらもらえるのか」を知りたい場合は、ねんきん定期便や年金事務所で確認することが大切です。

さまざまな金融商品が出回っている世の中だけに、あなたの味方になって守ってくれる相談相手を持つことが必要な時代になっています。ご自身のライフプランを考えるときには、生命保険や金融商品の販売をせずに中立的な立場からコンサルティングに徹する独立系のファイナンシャルプランナーへの相談をお勧めしてみてください。

●構成・編集/京都メディアライン(HP:https://kyotomedialine.com FB:https://www.facebook.com/kyotomedialine/)

●取材協力/藤原未来(ふじわらみき)

株式会社SMILELIFE project 代表取締役、1級ファイナンシャルプランニング技能士。2017年9月株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けトータルライフプランニングサービス「LIFEBOOK®サービス」をスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

株式会社SMILELIFE project(https://www.smilelife-project.com)