取りこぼさずにきちんと申請すれば増額も可能な「年金」【初めてでも簡単! 知って得する60歳からの「届け出」だけでもらえるお金】

物価高が続くなか、もはや節約や節税だけではお金のやりくりが厳しくなってきている現状。そんなとき、もらえるお金を少しでも増やすことができたら、ありがたいですよね。

さまざまに設定されている制度をきちんと利用すれば、もらえるお金を増やすことができるかもしれません。そんなありがたい今すぐ役立つ情報をまとめたのが『初めてでも簡単! 知って得する60歳からの「届け出」だけでもらえるお金』(宝島社)です。

監修の小泉正典さんは、これからは「働きながら年金を増やす」時代だと言います。それぞれの生活や仕事にあった制度を賢く利用して、もらえるお金を増やしましょう。

そこで、今回は『初めてでも簡単! 知って得する60歳からの「届け出」だけでもらえるお金』の中から、年金に関する届け出についてご紹介します。知らない、申請していないでは損をするばかり。しっかり知識を身に着け、老後も賢く楽しくくらしていきたいものです。

監修/小泉正典

健康寿命と平均余命で変わる受給開始の損益分岐点

受給開始を繰り下げると損か得かは寿命次第

令和4年4月以降、年金の受給開始可能年齢が75歳まで引き上げられて、そこまで繰り下げて年金を受け取ると最大84%増額になるようになりました。

もらえるはずのお金の受け取りを遅くするだけで1か月ごとに0・7%増えていくなら、預金するより「お得」といえます。

しかし、本当に繰り下げればお得かどうかは、年金をもらう人の寿命によって大きく変わります。

たとえば、最大まで待機して75歳からもらい始めても、それから数年で亡くなってしまった場合、65歳から本来の金額でもらい続けていたほうが、トータルでもらえる年金額は大きくなります。

一方、健康に自信がないから、と65歳より前から繰り上げてもらい始めたものの、思いのほか長生きして80歳、90歳まで生きた場合は、1か月ごとに0・4%減額された年金を長期に渡って受け取ることになり、長生きすればするほど、本来もらえる(または繰り下げで増額される)はずだった年金総額から差がついていきます。

健康寿命と平均余命から考える損益分岐点

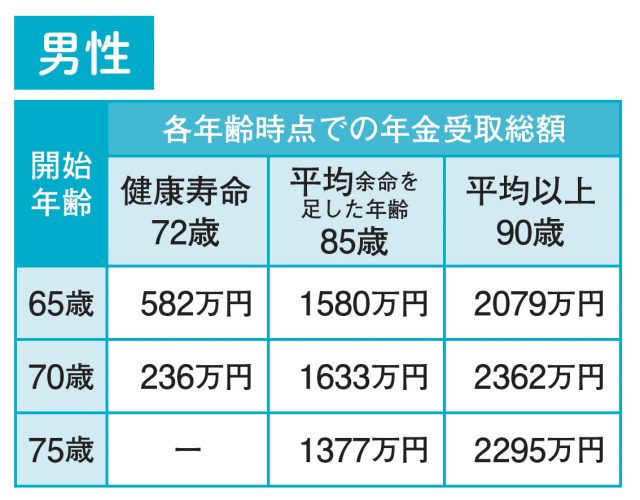

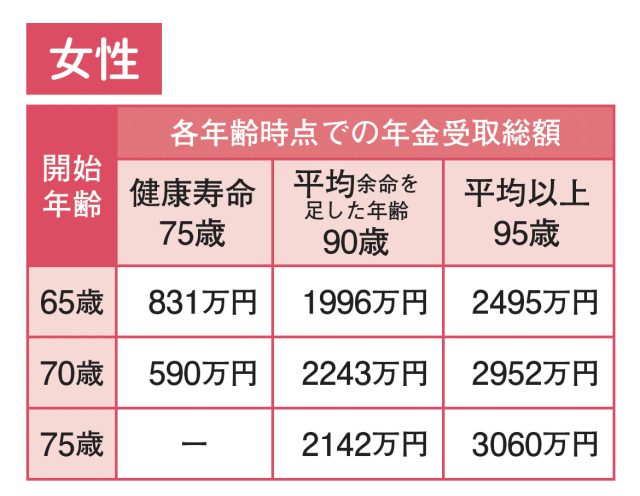

とはいえ、「何歳まで生きるか」というのは誰にもわからないため、いつから年金を受け取り始めればいいのか悩ましいのですが、例として65歳、70歳、75歳の各年齢から受給を始めたとき、健康寿命(男性72・68歳、女性75・38歳/令和元年)、65歳時点の平均余命を足した年齢(男性約85歳、女性約90歳)、それ以上長生きした場合で受け取れる年金の総額を比較してみました(下の表参照)。

【特定の年齢までに受け取る年金総額を比べると?】

国民年金(老齢基礎年金)満額でシミュレーション

※平均余命は令和2年度簡易生命表より、男性は65歳から20.05年、女性は24.91年の年齢を四捨五入して使用。健康寿命は令和元年の公表値より。1歳未満切り捨て

長生きすればするほどお得、ではありますが、75歳からもらい始めた人は90歳超えまで長生きしないと、65歳や70歳からもらい始めた人より生涯でもらう総額は少なくなり、1か月にもらえる額は増額はされていても、トータルでいうと「お得」とはいえません。

健康なうちに年金をもらい始めるか、医療や介護が必要になる頃に、より多くの年金をもらうほうがいいのか、という観点もあるでしょうし、預貯金の状態や、仕事を取るか趣味の時間を取るかという必要性または価値観からの観点もあります。これらを検討して受け取り開始時期を決めるといいのではないでしょうか。

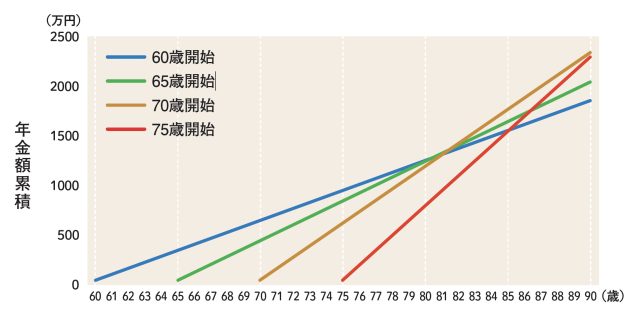

【受給開始年齢別 損益分岐点は?】

60歳開始→79歳までしか生きないなら最もお得

65歳開始→80歳で60歳からの累積受給額を抜く

70歳開始→81~90歳の間に亡くなる人は最もお得

75歳開始→91歳より長生きするなら最もお得

令和5年4月スタートの「繰り下げみなし増額制度」で受給待機も安心に!

70歳以降繰り下げの時効による不利益も解消

老齢年金の75歳繰り下げ受給年齢拡大に伴い、令和5年4月にスタートした「繰り下げみなし増額制度」で、年金の時効消滅の不利益がほぼ解消されるようになりました。

従来は、年金は5年で時効消滅が発生するため、70歳以降まで繰り下げ待機をしていた(=年金請求をしていなかった)人が、過去にさかのぼって一括受給すると、65歳時点の金額で5年分しか受け取れませんでした。そして、その後にもらう年金額も65歳時点のものでした。

この特例的な「繰り下げみなし増額制度」では、70歳以降で年金受給を請求し、過去にさかのぼって年金を受け取る場合、「請求の5年前の日に繰り下げの申し出があった」とみなし、5年前の増額率で増えた年金を一括で受け取れるようになりました。さらに、その後受け取る年金額も、5年前の増額率が適用されるのです。

たとえば、71歳で5年前にさかのぼって一括の年金請求をしたとします。今までは、5年前の66歳からの5年分しかもらえず、その後の年金額も65歳時点のものとなっていました。さらに、本来受け取り開始ができる65歳からの1年分は時効により消滅していました。下手に待っているともらい損をしてしまうわけです。

「繰り下げみなし増額制度」では、同じく71歳で5年前にさかのぼって一括の年金請求をした場合、「5年前の66歳のときに繰り下げの申し出があった」とみなして65歳から66歳までの増額分が上乗せされた額の5年分が受け取れるうえに、それ以降も増額分の年金額がもらえるようになったのです。これで、時効消滅などの不利益はほぼ解消されたので、繰り下げ受給待機の心理的なハードルが下がったといえます。

繰り下げできない種類の年金もあり

年金受給は繰り下げればお得になる、とはいえ、種類によっては繰り下げ受給ができないものもあります。たとえば、「特別支給の老齢厚生年金(特老厚)」は、生年月日で受給開始年齢が決まっているため繰り下げ受給はできません。ほかにも、会社員の夫婦で一方が65歳になったときに年下の配偶者がいると加算される「加給年金」や、加給年金が終了した後に配偶者の老齢基礎年金に加算される「振替加算」も、繰り下げ受給のタイミングで受給の機会を失ったり支給停止になる場合があるので要注意です。

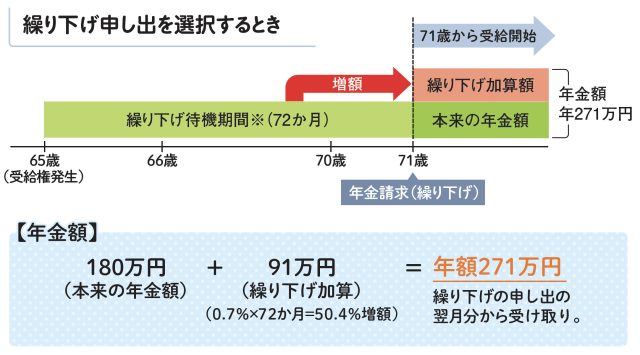

【改正後(令和5年4月から)】

例:71歳まで繰り下げ待機し、71歳時点で年金の請求をする場合(本来の年金額:年額180万円)

※65歳以降に厚生年金保険に加入していた期間がある場合や、70歳以降に厚生年金保険の適用事業所に勤務していた期間がある場合に、在職老齢年金制度により支給停止される額は増額の対象になりません

※令和7年5月1日時点での法律、制度などの情報に基づいて作成しています。

* * *

初めてでも簡単! 知って得する60歳からの「届け出」だけでもらえるお金

監修/小泉正典

宝島社 1210円(税込)

小泉正典

1971年生まれ。栃木県出身。明星大学人文学部経済学科卒業。社会保険労務士 小泉事務所代表。一般社団法人SRアップ21理事長・東京会会長。専門分野は、労働・社会保険制度全般、および社員がイキイキと働きやすい職場づくりコンサルティング。監修書に『知って得する! 制度・支援・補助金 社会保障一覧表 2024年度版』(アントレックス)『最新版 図解「届け出」だけでお金がもらえる制度一覧』(三笠書房)、『60歳からの得する! 年金 働きながら「届け出」だけでお金がもらえる本 2025-26年最新版』(講談社)などがある。メディア出演、講演、セミナーなども多数。