50代の貯金1000万・2000万は多い? 少ない? 金額レンジ別の対策【お金の学校】

50代になると、「自分の貯金額は多いのか、少ないのか」という問いが急に現実味を帯びてくる人も多いのではないでしょうか。

子どもの教育費が終わりかける一方で、住宅ローンの残債、親の介護、自分自身のリタイア後の生活資金も気になり始める年代で、お金の出口が具体化する時期だからです。ネット検索では平均値などの数字が並び、不安が増す人も少なくありません。

しかし、数字の見方を間違えると、必要以上に落ち込んだり、逆に安心しすぎたりします。今回は、統計の正しい読み方から、金額レンジ別の具体策までを整理してみましょう。

100歳社会を笑顔で過ごすためのライフプラン、LIFEBOOK(R)を提唱する独立系ファイナンシャルプランナー藤原未来がわかりやすく解説します。

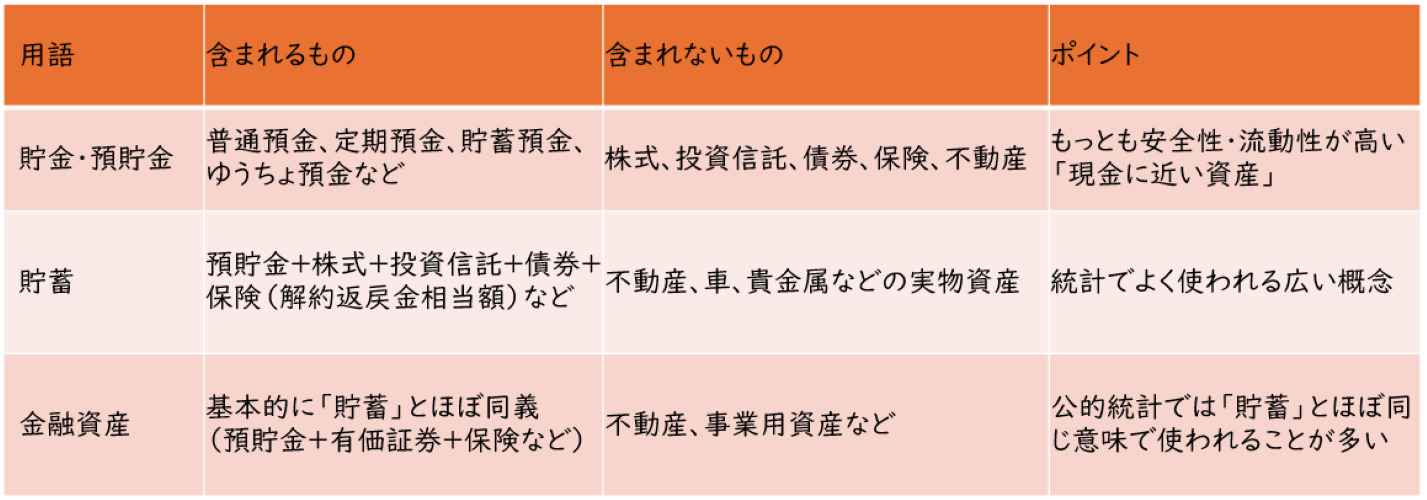

「貯金額」は何を指す(預貯金、貯蓄、金融資産)?

「50代の貯金はいくら?」という問いの前に、まず確認すべきことがあります。それは何を「貯金」と呼んでいるのかということです。ニュースや統計で使われる言葉は、実はバラバラなのです。

「貯金」「貯蓄」「金融資産」…統計でズレやすい言葉を整理

<図表1>用語別の整理

<図表1>のように統計などによっては用語の使い方が変わります。つまり、「貯金1,000万円」と聞いても、

・銀行の預貯金だけで1,000万円なのか

・投資や保険の解約返戻金相当額を含めた総額なのか

で意味がまったく違ってきます。

データを見る時の注意点(調査主体・世帯区分・持ち家の有無など)

50代の貯蓄データとしてよく引用されるのが、金融広報中央委員会の「家計の金融行動に関する世論調査」です。ただし、数字を見る際には次の点に注意が必要です。

・単身世帯か、二人以上世帯か

・金融資産を保有していない世帯を含むか除くか

・持ち家か賃貸か(住宅ローン残高は別扱い)

・純資産ではなく「金融資産のみ」の数字であること

特に「金融資産保有世帯のみ」では集計した数字が高く出ます。現実感をつかむなら「保有していない世帯を含む全体」のデータを見ることが重要です。貯蓄データは調査によって前提条件が異なります。数字を見る時は「どの層のデータなのか」を必ず確認する必要があります。

平均と中央値の違い|なぜ「中央値」で見る人が多いのか?

平均値とは?:全員の合計を人数で割ったもの

中央値とは?:少ない順に並べた時、真ん中にくる値

資産は一部の高額保有者が平均値を大きく押し上げます。そのため、実態に近い指標として使われるのは「中央値」といわれます。特に50代は資産格差が広がりやすいため、中央値で見るほうが現実的です。

50代の貯金「中央値・平均」はどれくらい? 最新データの見方

50代は、貯蓄の格差が最も大きくなる年代です。教育費や住宅ローンの有無で家計は大きく異なってきます。ここでは、「家計の金融行動に関する世論調査」などの公的データをもとに考え方を整理していきましょう。

50代の貯金 中央値|世帯別(単身、二人以上)でどう違う?

金融広報中央委員会の「家計の金融行動に関する世論調査」では、50代の金融資産について平均値・中央値が公表されています。例えば「令和5年(2023年)家計の金融行動に関する世論調査」では、

50代・単身世帯:中央値は100万円

50代・二人以上世帯:中央値は330万円

となっており、単身世帯に比べて二人以上世帯の中央値は3倍以上となっています。二人以上世帯は世帯合算のため金額が大きく見えますが、これは「二人分の資金」である点に注意が必要です。

50代の貯金平均|平均が高く見えやすい理由もあわせて解説

平均値は、単身で1,000万〜1,500万円台、二人以上世帯で1,700万〜2,500万円台と、中央値より大幅に高くなります。しかしこれは、

・退職金をすでに受け取った人

・相続資金を得た人

・事業売却などの特殊要因

などが含まれるためです。「平均=普通の人の姿」ではないことを理解しておくと、数字に振り回されにくくなるでしょう。

「分布」で見るのがいちばん正確|「真ん中」と「ボリュームゾーン」

実際のデータでは、

・0〜100万円未満

・100〜500万円

・1,000万円以上

といった層が混在しています。

中央値は「真ん中」を示すだけで、実際には500〜1,000万円に多くの人が集中しているなど、ボリュームゾーンを見ることで自分の位置がより正確に把握できます。重要なのは「自分がどのゾーンにいるか」よりも、今後どう動かすかということです。

独身・夫婦・男女別|「あなたに近い条件」で目安をつかむ

統計は「全体平均」を表しますが、人生設計は人それぞれです。独身か夫婦か、男女どちらかで必要な貯蓄額は大きく変わります。ここでは、代表的な3パターンを見ていきます。

50代独身女性の貯金(中央値が気になる理由/生活コストの特徴)

独身女性は平均寿命が長く、老後期間が長い傾向があります。そのため、

・生活費の長期化

・非正規雇用比率の影響

・退職金の差

などが将来不安に直結しやすく、老後資金への不安が強く出やすい特徴があります。「中央値」が気になるのは、自分と似た立場の目安を知りたいからではないでしょうか。

50代独身男性の貯金|住居費・趣味・親の介護負担など論点

独身男性は、趣味や交際費が高くなりやすい一方で、親の介護を一人で担うケースも多く、時間・お金の両面で貯蓄が圧迫されることがあります。住居費の最適化や支出の見直しが、老後資金づくりのカギとなってくるでしょう。

50代夫婦の貯金|「世帯の貯蓄」と「個人の貯蓄」を混同しない

夫婦の場合、世帯貯蓄が2,000万円あっても、夫と妻の貯蓄額を個別で見ていくと必ずしも1,000万円ずつとは限りません。また、年金も個人単位で支給されるため、「世帯の貯蓄」と「個人の貯蓄」を分けて考えることも必要なケースがあります。

「貯金なし」は珍しくない? 割合と「借金あり」の現実

50代で貯金がないと聞くと驚くかもしれません。しかし統計上、一定割合で存在します。その背景には、複数の事情が絡み合っています。

50代貯金なしの割合|なぜ起こる? よくある家計パターン

貯金ゼロの理由は、浪費だけではありません。教育費・住宅ローン・介護費用が重なったり、病気や転職で収入が不安定になったりと、避けがたい事情が多く見られます。50代は支出のピークが重なるため、貯蓄が追いつかないケースは珍しくありません。

50代貯金なし・借金あり|最優先は「増やす」より「守る、止血」

この段階では、

・高金利負債の整理

・固定費の削減

・生活防衛資金の確保

が最優先です。つまり、投資をすることよりも、年間収支の改善をすることで「止血」をすることが重要です。

知恵袋・体験談が伸びる理由|不安の正体(比較・孤立・老後像)

50代の貯金に関する投稿が伸びやすいのは「他人と比べると自分は少ないのでは」という不安が背景にあります。老後のイメージがつかみにくく、比較対象が身近にいないため、ネットの体験談に頼りたくなるのです。

ただし、ネットに掲載されていることが、すべて正しいわけではないことは理解しておく必要があります。

金額レンジ別|200万・300万・500万・1,000万…今からの打ち手

ここからは、貯金額ごとに「現実的にできる対策」を整理します。50代はまだ巻き返しが可能な年代です。金額に応じて、やるべきことは明確に異なります。

貯金0〜200万|生活防衛資金を最短で作る(固定費の見直し等)

まずは生活防衛資金(3か月~6か月分)をつくることが最優先です。副業で収入を増やすことや、通信費や保険、サブスクの見直しなど、固定費の削減により、年間収支を増やすことで、積立額を引き上げることが重要です。投資よりも「現金の確保」をしていきましょう。

貯金300万〜500万|「崩れにくい家計」へ(支出設計・目的別口座)

生活防衛資金が確保できると、家計の基盤が安定してきます。目的別口座をつくり、生活費・目的別資金・老後資金への貯蓄を分けることで、家計が崩れにくくなります。毎月の積立額を決めて、目的別資金や老後資金の貯蓄を少額からでも始めてみましょう。

貯金1,000万|次の壁は「老後資金の見える化」と運用の基本

1,000万円に到達した先は、老後資金の必要額や年金見込みを整理し、10年以上使わない資金は「お金にも働いてもらう」という視点で長期分散投資による運用を取り入れて、さらに老後資金を増やしていくといいでしょう。

貯金2,000万|取り崩しも見据えた「守りの資産配分」に移行

2,000万円は一定の安心感がありますが、ここからは「守り」が重要になります。分散投資も債券の比率を高めるなど、医療・介護リスクを織り込んだ資産配分に移行することで、老後の不確実性に備えることができます。

貯金3,000万・4,000万・5,000万|安心しすぎないための注意点(医療・介護・相続)

このレベルの貯金額になると「もう安心」と思いがちですが、医療費や介護費、相続など、資産が多いほど守りと承継がテーマになってきます。

特に介護費用は平均500万〜1,000万円かかるといわれており、想定外の支出が起こり得ます。認知症リスクへの対応など、資産管理にも注意が必要です。

まとめ

50代の貯金額は、世帯構成や働き方、住居費などによって大きく変わります。

平均値に振り回されるより「自分と同じ条件の人の中央値」を参考にするほうが現実的です。また、「何のために貯めるのか?」ということも重要です。自分自身のライフプランを作成して、「何にいくら必要なのか?」を把握した上で資産を作っていきましょう。50代はまだ巻き返しが可能な年代。できることから積み上げていくことが、老後の安心につながります。

資産運用や投資のアドバイスは、今や銀行などの金融機関の窓口でもさかんに行なわれています。同時に、インターネット上でもYouTubeやSNSを通じて色々な人がそれぞれの立場から投資術などを発信しています。しかし、それらのアドバイスは本当にあなた自身に適したものなのでしょうか?

さまざまな金融商品が出回っている世の中だけに、あなたの味方になって守ってくれる相談相手を持つことが必要な時代になっています。ご自身のライフプランを考える時には、生命保険や金融商品の販売をせずに中立的な立場からコンサルティングに徹する独立系のファイナンシャルプランナーへの相談をお勧めします。

●構成・編集/京都メディアライン(HP:https://kyotomedialine.com FB:https://www.facebook.com/kyotomedialine/)

●取材協力/藤原未来(ふじわらみき)

株式会社SMILELIFE project 代表取締役、1級ファイナンシャルプランニング技能士。2017年9月株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けトータルライフプランニングサービス「LIFEBOOK®サービス」をスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

株式会社SMILELIFE project(https://www.smilelife-project.com)