iDeCo改正で得する人・損する人|対象者の広がりと落とし穴とは?【お金の学校】

2022年以降、iDeCo(個人型確定拠出年金)は数次にわたる制度改正を経て、より多くの人が利用しやすい制度へと進化を続けています。加入可能年齢の引き上げや受給開始時期の選択肢拡大など、改正のたびに注目が集まる一方で「自分は得するのか、損するのか」と不安に感じる方も少なくありません。

今回は、2025年から2027年にかけての改正内容を整理し、改正によって恩恵を受ける人、注意が必要な人について見ていきましょう。

100歳社会を笑顔で過ごすためのライフプラン、LIFEBOOK(R)を提唱する独立系ファイナンシャルプランナー藤原未来がわかりやすく解説します。

iDeCo(イデコ)の改正とは? 今なぜ見直されているのか

人生100年時代といわれる現代、公的年金だけでは老後資金が不足する長生きリスクが社会的な関心を集めています。こうした背景から、政府は私的年金制度の拡充を推進しており、iDeCoもその一環として段階的な改正が進められているのです。

そもそも「iDeCo」とは? わかりやすくおさらい

iDeCo(個人型確定拠出年金)とは、自分で掛金を拠出し、運用方法を選択して、60歳以降に給付を受け取る私的年金制度です。最大の特徴は、以下の「三重の税制優遇」にあります。

・掛金が全額所得控除の対象となる。

・運用益が非課税。

・受取時にも退職所得控除や公的年金等控除が適用される。

<図表1>iDeCoの3つの税制優遇

毎月5,000円から始められ、国民年金や厚生年金に上乗せして老後資金を準備できる仕組みとして、多くの人に活用されています。

2025年・2026年・2027年の主な改正スケジュール

iDeCoの制度改正は現在進行形で進んでいます。

・これまで: 2022年5月に加入可能年齢が65歳未満に引き上げられ、受給開始時期も75歳まで選択可能になりました。また、2024年12月からは企業型DC加入者がiDeCoに加入する際の事業主証明の提出が原則不要になり、かつ企業型の規約変更なしで併用可能になったことにより、企業型DCとiDeCoの併用がより簡便になる改正が実施されました。

・2025年以降: 企業年金制度(DBなど)との併用ルールの見直しや、拠出限度額の調整が段階的に検討されています。

・2026年4月予定:「簡易型DC」制度が通常の企業型DCへ統合され、手続きが簡素化。合わせてマッチング拠出の制限撤廃など、企業型DCに関する制度変更を実施。

・2026年12月施行:全被保険者に対して、企業型DCとの併用時にiDeCo掛金の削減がされなくなり、拠出枠が事実上拡大。DC全体の掛金上限が引き上げられ、月額62,000円程度となることが政府方針として検討されています(企業年金の有無による制限も改正)。

・2027年: 加入者区分に応じて上限引き上げが実施される予定です(例:自営業者は最大約75,000円、会社員は大幅増)。また、加入可能年齢が引き上げられ、現行は65歳未満ですが、改正後は70歳未満へとかわり、60歳以上も加入・拠出できる枠が拡大し、高齢期の資産形成を後押しします。

また、税制面・出口(受取)ルールの見直しが行なわれ、退職所得控除ルールの変更(5年ルール等)が議論され、2026年以降の出口戦略にも影響する可能性が指摘されています(確定ではありません)。

今後さらなる制度の簡素化や、デジタル化による手続きの効率化が予定されており、より使いやすい制度への進化が期待されています。

※本内容は2025年時点の制度改正案・成立法に基づくものであり、今後の税制改正や政令により変更される可能性があります。

改正で「誰が」「何を」できるようになるのか

2024年の改正により、従来は企業年金に加入していることで制限があった会社員や公務員も、より柔軟にiDeCoを活用できるようになりました。具体的には、企業型DCに加入している人でも、事業主の届出なしでiDeCoに加入できるケースが拡大しています。

2022年の制度改正により、加入年齢が65歳までとなったことで、定年延長や再雇用で働き続ける人も継続して掛金を積み立てられるようになり、受給開始を75歳まで遅らせることで資産をより長く運用する選択も可能になっています。

公務員・会社員はどう変わる? 改正の影響を解説

従来、公務員や企業年金のある会社員はiDeCoの拠出限度額が低く設定されており、制度の恩恵を十分に受けられないケースがありました。しかし、改正によってこうした不公平感が是正されつつあります。

公務員のiDeCo加入が可能に? その背景と意義

公務員は以前から加入自体は可能でしたが、月額1.2万円という低い拠出限度額がネックでした。これは公務員に手厚い共済年金があったためですが、民間との公平性を図る観点から段階的に見直しが進んでいます。

2017年の改正により、公務員も民間会社員と同様の条件でiDeCoを活用できる方向になりましたが、2026年12月の更なる改正に伴い、利便性が向上し、資産形成の機会が拡大しています。

企業年金がない会社員はどうなる?

企業年金制度のない会社員は、月額2.3万円まで拠出可能です。以前は企業型DCとiDeCoを併用する際に企業の同意が必要でしたが、現在は原則不要となり、個人の判断で併用できるようになりました。ただし、企業型DCの事業主掛金との合算で上限が設定されるため、自社の制度内容を確認することが重要です。

扶養内パート・主婦への影響はある?

専業主婦や扶養内で働くパートの方(第3号被保険者)も、月額2.3万円まで加入できます。改正で加入年齢が引き上げられたことで、50代から始めても10年以上積み立てられるようになった点は大きなメリットです。

ただし、自身の所得が少なく所得税・住民税を払っていない場合は、所得控除の恩恵を受けられないため、運用益非課税のメリットを重視した活用が鍵となります。

「改正のメリット・デメリット」を冷静にチェック

度重なる改正によって使いやすくなった一方で、iDeCoはすべての人にとって万能ではありません。

税制優遇・積立上限の変更によるメリット

最大のメリットは節税効果です。例えば、年収500万円の会社員が月2万円を拠出すると、年間約4.8万円の税金(所得税・住民税)が軽減されます。加入期間が延びれば、この節税総額も大きくなります。また、通常は約20%かかる運用益への課税がゼロになるため、長期運用における複利効果を最大限に生かせます。

退職所得控除や手続き面の注意点

受取時には控除が適用されますが、勤務先からの退職金や他の年金と合算されるため、受取時期や方法(一時金・年金・併用)を誤ると、思わぬ課税が発生することがあります。また、加入時や運用中、受取時にそれぞれ手数料がかかる点も注意が必要です。金融機関によって手数料設定が異なるため、コストを抑える視点が欠かせません。

「やめた方がいい人」とは? 盲点になりがちな落とし穴

iDeCoは原則60歳まで引き出せないため、急な出費に対応できません。住宅購入や教育資金など、近い将来に大きな支出が予想される場合は、流動性の高いNISAを優先すべきです。

また、所得控除のメリットを受けられない方や、掛金の変更手続きを負担に感じる人にとっても、優位性は低くなります。

今後の資産づくりにどう生かす? iDeCoとの付き合い方

制度を最大限に活用するには、ライフプランに合わせた戦略が不可欠です。

何歳まで加入できる? 積立期間と出口戦略

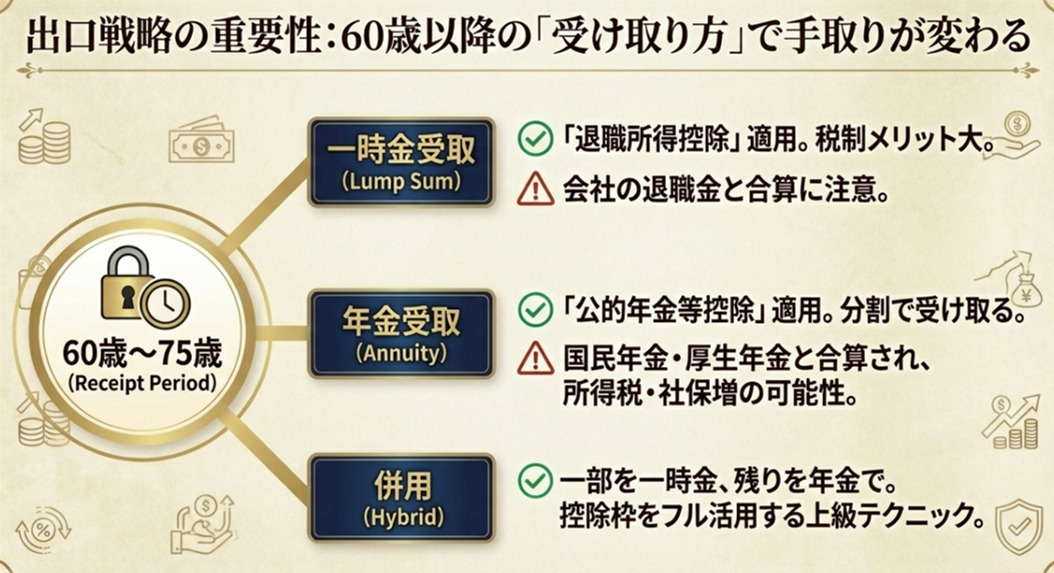

現在は65歳未満まで加入可能ですが、60歳時点で加入期間が10年に満たない場合、受給開始年齢が段階的に引き上げられる点に注意が必要です。出口戦略としては、60歳から75歳の間でいつ受け取るかを検討します。繰り下げれば運用期間は延びますが、他の収入との兼ね合いで税負担が増える可能性もあるため、総合的なシミュレーションが求められます。

<図表2>iDeCoの受け取り方法

NISA・企業型DCとの違いと使い分け

以下のようなNISA・企業型DCとの違いと使い分けがあります。

・NISA:いつでも引き出せる柔軟性があり、中期的な目標に適しています。

・iDeCo:資金は拘束されますが、強力な所得控除があります。

短中期の目標にはNISA、老後資金にはiDeCoと使い分けるのが理想的です。企業型DCがある場合は、マッチング拠出とiDeCoのどちらの手数料や上限が有利かを比較検討しましょう。

<図表3>NISA・iDeCo・企業型DCの使い分け

2027年以降の制度改正をどう見通す?

2027年以降は、制度の簡素化やデジタル化がさらに進む見込みです。拠出限度額の統一や、マイナンバー連携による手続きの簡略化などが議論されています。制度改正の動向を注視しながら、定期的に自分の加入状況を見直し、変化に柔軟に対応していくことが、長期的な資産形成を成功させる鍵となります。

まとめ

iDeCoの改正は、より多くの人が公平に老後資金を準備できる環境を整えるためのものです。加入年齢の引き上げ等により門戸が広がりましたが、流動性の低さや手数料といったデメリットも存在します。正しい知識を持ち、ライフプランに照らして新NISA等と賢く使い分けていきましょう。

資産運用や投資のアドバイスは、今や銀行などの金融機関の窓口でもさかんに行なわれています。同時に、インターネット上でもYouTubeやSNSを通じて色々な人がそれぞれの立場から投資術などを発信しています。しかし、それらのアドバイスは本当にあなた自身に適したものなのでしょうか?

さまざまな金融商品が出回っている世の中だけに、あなたの味方になって守ってくれる相談相手を持つことが必要な時代になっています。ご自身のライフプランを考えるときには、生命保険や金融商品の販売をせずに中立的な立場からコンサルティングに徹する独立系のファイナンシャルプランナーへの相談をお勧めします。

●構成・編集/京都メディアライン(HP:https://kyotomedialine.com FB:https://www.facebook.com/kyotomedialine/)

●取材協力/藤原未来(ふじわらみき)

株式会社SMILELIFE project 代表取締役、1級ファイナンシャルプランニング技能士。2017年9月株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けトータルライフプランニングサービス「LIFEBOOK®サービス」をスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

株式会社SMILELIFE project(https://www.smilelife-project.com)