今日から始める相続税対策、生命保険を活用した「生前贈与」って何?

今、相続税の問題に直面し、慌てたり、悩んだりする人が増加中…。かつて、相続税は一部の富裕層の問題だったが、基礎控除額が大幅に縮小し、中流層も課税範囲内に。「わが家はたぶん大丈夫だろう」と相続対策の準備をしなかったばかりに、大変な思いをしている家族がたくさんあるという。そこで、今回は「新しい相続のかたち」について、税理士・羽田リラさんが相続税とその対策について解説。今日から始めたい相続対策について考えていこう。

“金持ち父さん”にのしかかる重い相続税

サライ世代は、「マイホームがあれば安心」「老後資金はあるほどよい」と資産を育ててきた人が多い。

「まさに、今の相続税は自宅やちょっとした金融資産を所有している層が対象になっているのです」と税理士・羽田リラさんは言う。

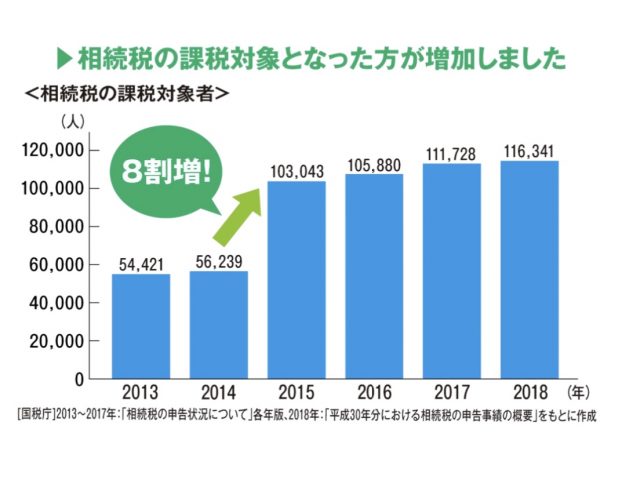

2013(平成25)年の税制改正を受け、2015(平成27)年1月1日以降に発生する相続に関して、相続税の対象となる方が大幅に増え、多くの人が対象になりうる問題に変わってきているというのだ。

「その最大の理由が、相続税の基礎控除額の縮小にあります。まずは、あなたご自身が相続税の申告対象になるかを考えてみましょう」(以下「」内・羽田さん)

改正前までの基礎控除額は、【5,000万円+(1,000万円×法定相続人の数)】だった。

しかし、改正後は、【3,000万円+(600万円×法定相続人の数)】になった。

「改正前、改正後を、配偶者+子2人という家族構成で考えてみましょう。改正前なら、税金がかからない基礎控除額は8,000万円でした。しかし、改正後の基礎控除額は4,800万円です。相続財産には自宅などの不動産も含まれます。都市部に住んでいる方なら、自宅だけでも基礎控除額を満たし、現金を持っていなくても、相続税の支払い対象となる可能性もあるのです」

ほかにも、株や投資信託はもちろん、美術品、クルマや家電なども相続財産だ。

「国税庁の統計をひもとくと、法改正の前後で課税対象となる人の割合が、8割も増えているのです」

相続対策のために、自分の資産の棚卸しを

ゆとりある老後に備え、財産を維持していると、相続税がのしかかってくる可能性が高い。自分自身はいいが、残された家族に迷惑をかけたくない。そして、できればまとまった資金をスムーズに残してやりたい。その場合、相続の準備はどのようにすればいいのだろうか。

「まずは、ご自身の資産の棚卸しをすることです。不動産、金融資産を把握し、場合によっては売却などして整理しておくのもよいでしょう」

そのうえで大切なことが3つあるという。

「まずは、自分の財産の評価額を把握すること。不動産の評価額や、小規模宅地等の特例が適用できるかなどを押さえてください。そして、かかりそうな相続税額と、そのための納税資金が準備できているかの確認も重要です。最後に、“争族”の防止のための遺言書作成。ただし、中途半端な内容ではかえって揉め事に。作成にあたっては専門家などに相談してください」

生前贈与もしておいた方がよいのだろうか?

「生前贈与については、さまざまな条件や、手順がありますので、これから詳しく解説していきます」

生前贈与の落とし穴「知らなかった」では済まされない……

自分の財産を生前に子供や孫に贈与することを考える人も増えている。

「贈与税の基礎控除は年間110万円ですので、その範囲内の贈与であれば税金はかかりません。例えば、子2人に毎年110万円ずつ、10年間にわたって生前贈与する場合、総額は2,200万円になり、ここには税金はかかりません。一方で、生前贈与せず2,200万円が残された場合、その全額が相続税の課税対象になります」

生前贈与のメリットは節税だけではない。もらう側の感謝や喜ぶ顔を見られるのだ。

「ただし、ご自身で生前贈与をするには、手間がかかりますし、やり方を間違えると税務調査で追徴課税されることもあります」

実際、相続税の実地調査があると8割以上で申告漏れなどがあった、という国税庁の調査結果もある(※)。この、申告漏れ相続財産の3分の1が現預金等だという。

※平成28年に発生した相続を中心に、国税局および税務署で収集した資料情報等から申告額が過少であると想定される事案や、申告義務があるにもかかわらず無申告と想定される事案等について実施。

「その原因のひとつが、いわゆる“名義預金”です。これは、ご自身がお子さんやお孫さんの預金口座を開設して、いつか喜ばせようと内緒で年間110万円の生前贈与を毎年行う…というようなケースです。何が問題になるかというと、民法上“贈与は相手に与える意思を表示し、相手が受諾しないと成立しない”からです」

つまり、生前贈与を受けた子や孫が、“私は贈与を受けている”と認識していないと、贈与の効力が生じないということ。単なる名義預金のままでは、名義を変えただけの相続財産とみなされて追徴課税される可能性がある。

「相互の認識を客観的に証明するための“贈与契約書”も必要ですし、口座間の振り込みも手間がかかります。毎年、忘れずにお子さん・お孫さんに贈与することも大変です」

手間も心配もナシ! 生命保険を活用した生前贈与

財産は残してやりたいと思う。面倒な手間がない、手軽な相続税対策はないものだろうか……。

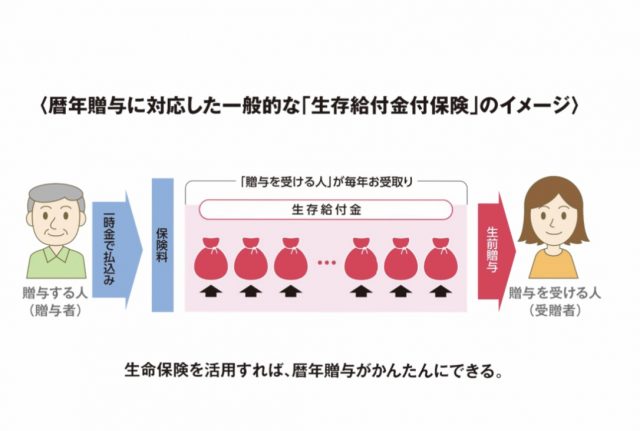

「今、注目されているのは、生命保険を活用した生前贈与です。具体的には、生命保険の生存給付金の受取人を、配偶者や子・孫にして、生前贈与をするのです」

法解釈も異なってくる。前出の名義預金は民法だったが、生命保険の場合、相続税法における“みなし贈与”とみなされる。

生存給付金が支払われるタイプの生命保険を活用し、受取人に贈与したい配偶者・子・孫などを指定。生存給付金は生命保険会社が定期的に受取人に支払う。

「毎年、110万円を銀行口座に振込みする必要がありません。また、生命保険会社からの支払通知書が証跡になりますので、贈与契約書などを作成する必要もなくなります。また、保険商品に付帯して、税務に関する相談などを行うサービスを提供している保険会社もあります」

生命保険を活用すると、生前贈与がかなり簡素化されることがわかった。

「相続問題・相続税が多くの方にとって身近になりました。私は、リタイアされたその日から、相続の準備は始めたほうがいいと思っています。ご自身が納得される贈与について、税理士などのプロに相談し、よい着地点を見つけておくと、後悔がないでしょう。ご自身で相続対策を考えると、日常生活の中で後回しになりがちですが、早めに準備するほど、ご自身の意向に沿った相続対策を進められます」

判断力と体力があるうちに、できることをしておけば、不安は少なくなる。手軽で手間がかからない選択肢を知ることもまた、相続対策につながっているのだ。

生前贈与に対応した「生存給付金付保険」は第一フロンティア生命などで取り扱っている。

今日から始める相続対策として、是非一度検討してみてはいかがだろうか。

お話を伺ったのは……

ウーマン・タックス代表取締役・WT税理法人 代表社員

税理士・羽田リラさん

北海道大学卒業後、銀行、証券会社、税理士法人勤務を経て、2006年に税理士として独立。相続問題に詳しい。共著に『親と一緒に考えるかしこい相続』(日経BPM<日本経済新聞出版本部>)などがある。

【PR】 第一フロンティア生命

●保険商品に関する詳しい情報はこちら

S20-0273(2020.12.01)

取材・文/前川亜紀 図版作成/タナカデザイン