いつからいつまで? 医療費控除の対象期間・申請のタイミング・還付金が戻る目安を解説【お金の学校】

医療費控除は、1年間に支払った医療費が一定額を超えた場合に、所得税の還付や住民税の軽減が受けられる制度です。今回は、「いつの費用が対象か」「いつ申請すべきか」「いつお金が戻るのか」という時間軸に焦点をあてて、見ていきましょう。

100歳社会を笑顔で過ごすためのライフプラン、LIFEBOOK(R)を提唱する、独立系ファイナンシャルプランナー藤原未来がわかりやすく解説します。

医療費控除は「いつの医療費」が対象?

まず、どの範囲の支出が控除の対象になるのか、その「期間」と「判定基準」を整理しましょう。

対象期間は「その年の1/1〜12/31に支払った医療費」

医療費控除の対象は、その年の1月1日から12月31日までに「実際に支払った」医療費です。「支払日」が基準になります。重要なのは病院にかかった日(受診日)ではなく、会計を済ませた日(領収日)です。

たとえば、2025年12月末に受診し、入院費の支払いが2026年1月になった場合、その費用は「2026年分」の控除対象となります。

「家族の分」も対象? だれの医療費まで合算できるか

自分自身の医療費だけでなく、「生計を一にする配偶者や親族」のために支払った医療費も合算可能です。生計を一にするとは、同居している家族はもちろん、別居していても仕送りで生活している学生の子どもや、療養費を負担している親なども含まれます。

共働きのケースでは、扶養に入っていない配偶者の分であっても、実際に支払ったのが本人であれば合算できます。一般的に、所得の高い人が家族分をまとめて申告する方が、節税効果が高くなります。

対象にならない費用は? まず押さえたい基本ルール

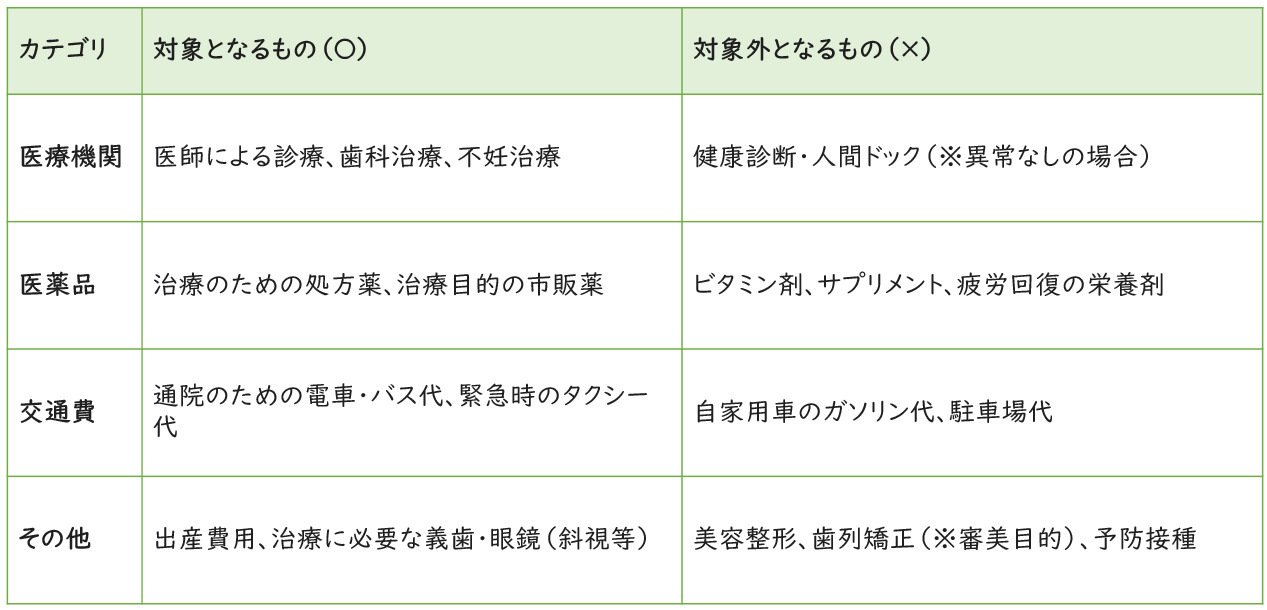

原則として「治療」目的は○、「予防・美容」目的は×と覚えましょう。

<図表1>医療費控除の対象

注意:入院給付金や高額療養費、出産育児一時金などで払い戻された金額がある場合は、保険金による補填として、支払った医療費総額から差し引く必要があります。

申請はいつからいつまで? 確定申告の時期を整理

対象期間が分かったら、次は「いつ申請できるか」を確認しましょう。給与所得者でも年末調整では医療費控除の手続きができないため、必ず確定申告が必要です。申告期間には開始日と締切があり、それぞれ把握しておくことが重要です。

確定申告で出す場合:いつから提出できて、いつが締切か

確定申告の受付期間は、原則として翌年の2月16日〜3月15日です。

たとえば、2025年分(1月〜12月に支払った医療費)の申告は、2026年2月16日から3月15日の間に行ないます。ただし、医療費控除のみを目的とした「還付申告」の場合は、1月1日から提出可能です。還付目的であれば確定申告期間の開始を待たずに手続きできるため、早めに動くほど還付金も早く受け取れます。

締切の3月15日が土日・祝日に当たる場合は翌平日に繰り越されます。年によって異なるため、国税庁のウェブサイトで毎年確認する習慣をつけておくと安心です。

「さかのぼり申請」は可能? 還付申告の考え方(5年ルール)

医療費控除の申告をし忘れた場合でも、過去5年分までさかのぼって申告できます。これを「還付申告」といい、通常の確定申告期間(2月〜3月)に縛られず、5年以内であれば365日いつでも税務署に提出できます。たとえば、2026年であれば、2021年分(2021年1月〜12月)まで申告可能です。「去年も一昨年も医療費が多かったのに申告していなかった」という場合は、まとめてさかのぼり申告することで数年分の還付を受けられる可能性があります。

「遅れた・期限を過ぎたかも…」のときに確認するポイント

3月15日の確定申告期限を過ぎてしまった場合でも、還付のみが目的(追加の納税がない)であれば5年以内なら申告できます。期限後に提出しても、還付申告に限ってはペナルティはありません。

一方、医療費控除と合わせて事業所得など他の所得申告も必要な場合は、期限後申告として扱われ、加算税や延滞税が発生することがあります。給与所得者で医療費控除のみの申告であれば、期限後でも焦らず手続きを進めましょう。

領収書はいつからいつまで必要? 明細書・保存の実務

医療費控除の手続きでは、領収書や明細書の扱い方に戸惑う人が少なくありません。提出が必要なのか、保存だけでいいのか、何年取っておけばいいのか、実務的な疑問を整理します。

「医療費控除の明細書」と領収書の関係(提出・保存)

2017年以降、確定申告書への領収書の添付は原則不要になり、代わりに「医療費控除の明細書」を自分で作成して提出する方式に変わりました。明細書には医療機関名・支払金額・受診者名などを記載します。

領収書は何年保管? 保存期限の目安

領収書は提出不要ですが、保存期間は確定申告の期限の翌日から5年間です。たとえば、2025年分の申告(2026年3月15日締切)であれば、2031年3月15日まで保管が必要です。税務署から求められた際に提出できない場合、控除が認められないリスクがあります。

健康保険組合などから送付される「医療費通知(お知らせ)」があれば、明細書の記載を簡略化できる場合があります。紙の領収書はまとめて封筒に入れ、年ごとに分けて保管するのが基本です。スマートフォンで撮影してデータ保存する方法も実務上は有効ですが、税務署への提出を求められたときに原本が必要になる可能性もあるため、紙での保管を基本にしつつデジタルで補完するのがお勧めです。

通院交通費・市販薬など「書き方に迷う費用」をどう扱う?

通院のための交通費(バス・電車)は医療費控除の対象です。領収書がない場合でも、「日付・区間・金額」をメモやノートで記録しておけば認められます。タクシーは原則として証明書類(領収書)が必要で、電車利用が困難な場合に限り対象になります。市販薬(一般用医薬品)は、通常の医療費控除では対象外です。

ただし、「セルフメディケーション税制」の対象となる特定の市販薬については別途控除が受けられます(通常の医療費控除との選択制)。

還付金はいつ戻る? 目安と確認方法

申告が完了したら、次の関心事は「いつお金が戻ってくるか」です。申告方法によって処理速度が異なるため、受け取り時期の目安を知っておくとやきもきせずに済みます。

「いつ入る?」の目安:e-Tax と書面で何が違う?

還付金の振込時期の目安は次のとおりです。

・e-Tax(電子申告):申告後おおむね2〜3週間

・書面(紙)提出:申告後おおむね1〜2か月

e-Tax のほうが処理が速く、還付金を早く受け取れます。確定申告の繁忙期(2〜3月)に提出が集中すると処理が遅れることもあるため、早い時期に申告するほど早く還付される傾向があります。

振込が遅れる典型例(口座情報の入力ミスなど)

還付金が遅れる主な原因として以下があります。

・口座番号・名義の入力ミス(最も多いケース)。

・申告書の記載不備や添付書類の漏れ。

・税務署からの照会・確認が発生している。

特に口座情報のミスは振込不能になるため、申告前に必ず再確認しましょう。振込不能になった場合、税務署から通知が届くことがありますが、届かないケースもあるため自分から確認するのが確実です。

処理状況を自分で確認する方法(オンライン)

e-Tax で申告した場合、e-Tax ソフト・マイナポータルの「申告・申請等一覧」から処理状況を確認できます。「受付完了」→「処理中」→「還付決定」の流れで進み、還付決定後に指定口座へ振り込まれます。

書面で申告した場合はオンラインでの確認ができないため、2か月を過ぎても振込がない場合は管轄の税務署に電話で問い合わせるのが確実です。

よくある疑問Q&A

実際に手続きを進めようとすると、ケースごとに「これはどうなるの?」という疑問が出てきます。ここでは特に多い質問に絞って回答します。

医療費控除はいつでもできる?

還付申告であれば、1月1日〜5年以内であればいつでも申告できます。ただし、通常の確定申告(他の所得の申告が必要な場合)は2月16日〜3月15日の期間が基本です。「いつでもできる」のは、あくまで還付だけが目的のケースです。

「医療費の年」と「申告の年」 2026年分はいつから?

「2026年分の医療費控除」とは、2026年1月1日〜12月31日に支払った医療費が対象です。この申告は2027年1月1日(還付申告)または2月16日(通常申告)から受付開始になります。「医療費を支払った年」と「申告する年」はずれるので混同しないよう注意しましょう。

領収書が一部ない・まとめ方が不安…最低限の対処

領収書が一部紛失した場合、医療機関に再発行を依頼するのが最善です。再発行が難しい場合は、支払いが確認できるクレジットカードの明細や、健康保険組合の「医療費通知」で代用できることもあります。

まとめ方に不安があれば、国税庁の「確定申告書等作成コーナー」(e-Tax)のガイドに沿って入力すると、自動的に明細書が作成されるため手書きより間違いが少なくなります。不明点は最寄りの税務署の相談窓口(2〜3月は特設会場あり)を活用しましょう。

まとめ

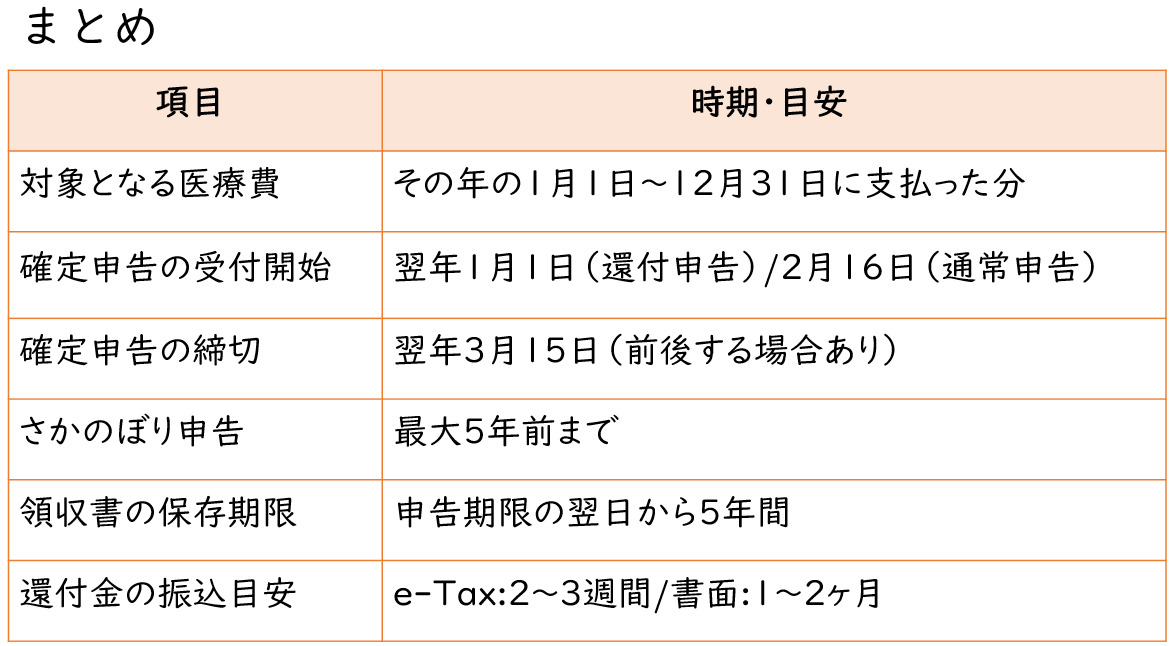

医療費控除の「いつ」を整理すると、次のようになります。

<図表2>医療費控除の「いつ」まとめ

医療費控除は「気づいたときに動ける制度」です。申告期限を過ぎていても、5年以内であれば取り戻せます。まずは昨年の領収書を集めることからはじめてみてください。

複雑な制度について、分かりやすくサポートし、あなたの味方になって守ってくれる相談相手を持つことが必要な時代になっています。ご自身のライフプランを考えるときには、生命保険や金融商品の販売をせずに中立的な立場からコンサルティングに徹する独立系のファイナンシャルプランナーへの相談をお勧めします。

●構成・編集/京都メディアライン(HP:https://kyotomedialine.com FB:https://www.facebook.com/kyotomedialine/)

●取材協力/藤原未来(ふじわらみき)

株式会社SMILELIFE project 代表取締役、1級ファイナンシャルプランニング技能士。2017年9月株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けトータルライフプランニングサービス「LIFEBOOK®サービス」をスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

株式会社SMILELIFE project(https://www.smilelife-project.com)