「基礎控除」と「給与所得控除」の違いは? 年末調整で迷わないための整理【お金の学校】

毎年、年末調整の書類を前にして「基礎控除ってなんだっけ?」「給与所得控除と何が違うの?」と迷った経験はないでしょうか。どちらも「控除」という言葉がつくため混同しやすいのですが、実は仕組みも目的もまったく異なります。今回は、2つの控除の違いをわかりやすく整理し、年末調整での迷いを解消できるように確認しておきましょう。

100歳社会を笑顔で過ごすためのライフプラン、LIFEBOOK(R)を提唱する、独立系ファイナンシャルプランナー藤原未来がわかりやすく解説します。

基礎控除と給与所得控除は「役割が違う」

「基礎控除」と「給与所得控除」は、どちらも所得税の計算で登場する控除ですが、適用されるタイミングも対象となる人も、そして目的も異なります。「2つ合わせてひとつの仕組み」ではなく、それぞれ独立した役割を持っています。まずは一つ一つを丁寧に確認していきましょう。

基礎控除とは?

基礎控除とは、所得のあるすべての人が原則として利用できる控除です。給与収入がある人はもちろん、自営業者・年金受給者・不動産収入がある人など、収入の種類を問わず適用されます。位置づけとしては「最低限の生活費には課税しない」という考え方に基づいており、生活に必要な最低限の金額を所得から差し引くことで、課税対象となる所得(課税所得)を減らす役割を担っています。

2020年の税制改正以降、基礎控除の額は合計所得金額に応じて変わります。

<図表1>基礎控除

(注1)令和7年分の上記規定は、令和7年12月1日に施行されます。施行日前の適用関係などについては、「令和7年度税制改正(基礎控除の見直し等関係)Q&A(令和7年5月)」をご確認ください。

(注2)令和7年11月30日以前に、令和7年分の所得税の死亡または出国に伴う準確定申告書の提出をする方は、令和6年分以前と同様に改正前の基礎控除の金額を適用しますので、令和7年11月30日以前に提出された準確定申告書については、令和7年12月1日以後、更正の請求により改正後の基礎控除の金額を適用することができます。

(注3)令和7年分以後の基礎控除の金額は、居住者でない場合、58万円が最高額となります。

(注4)令和元年分以前の基礎控除の金額は、納税者本人の合計所得金額にかかわらず、一律38万円です。

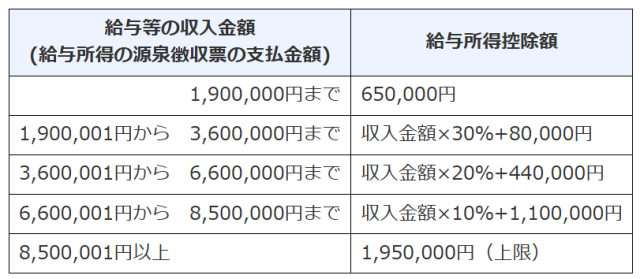

給与所得控除とは?

給与所得控除とは、給与収入(会社員やパート・アルバイトなど)のある人だけに適用される控除です。会社員は自営業者と違い、仕事にかかる経費を自分で計上することができません。

そこで「スーツ代・交通費・資格取得費など、仕事をするうえでかかるコスト」として所得に応じた概算経費をあらかじめ定めて差し引く仕組みとして設けられているのが給与所得控除です。自営業者が確定申告で経費を計上するのと同じ考え方を、給与所得者向けに制度化したものと理解すると、イメージしやすいでしょう。控除額は給与収入の金額に応じて自動的に決まるため、年末調整や確定申告で自分で申告する必要はありません。

<図表2>給与所得控除

(注1)令和7年12月1日に施行され、令和7年分から適用される金額です。施行日前の適用関係などについては、令和7年度税制改正(基礎控除の見直し等関係)Q&A(令和7年5月)をご確認ください。

(注2)同一年分の給与所得の源泉徴収票が2枚以上ある場合には、それらの支払金額の合計額により上記の表を適用してください。

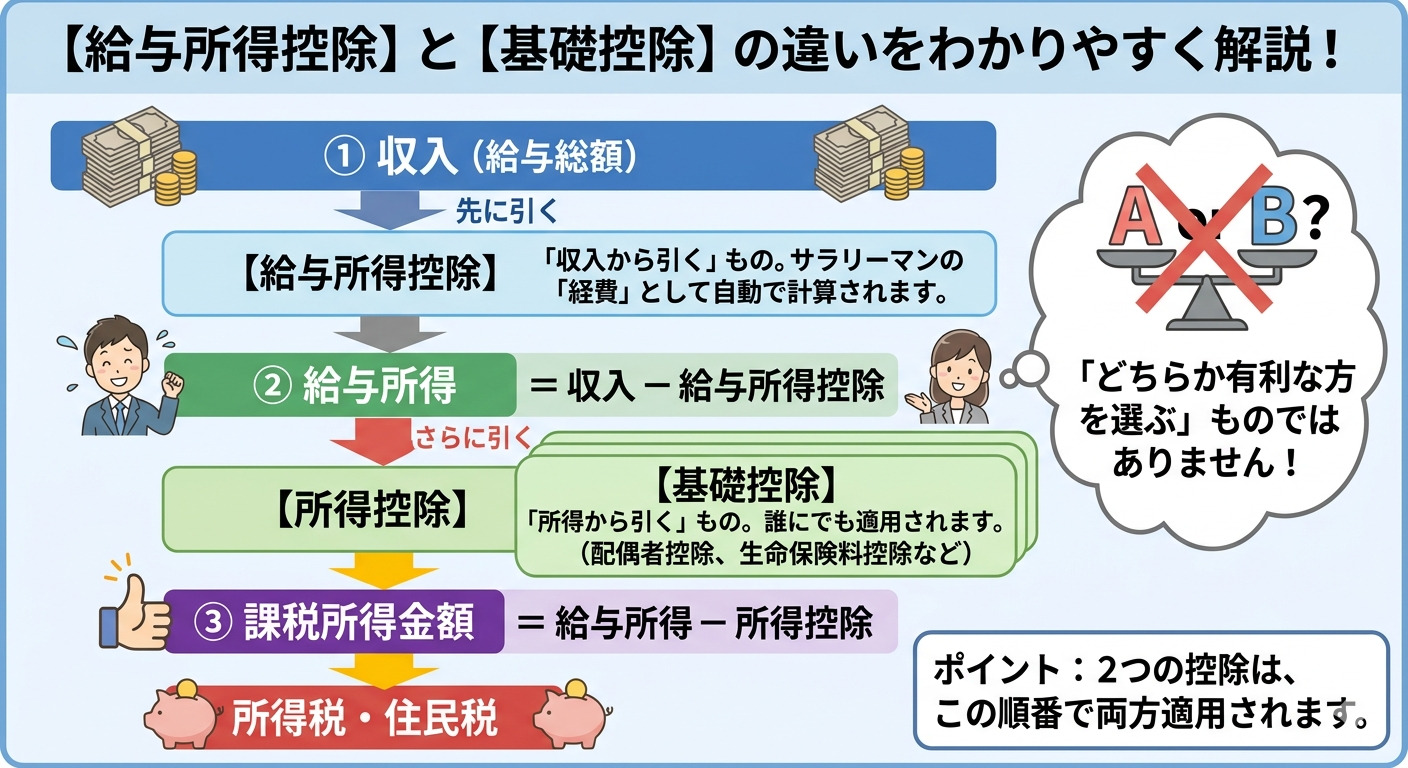

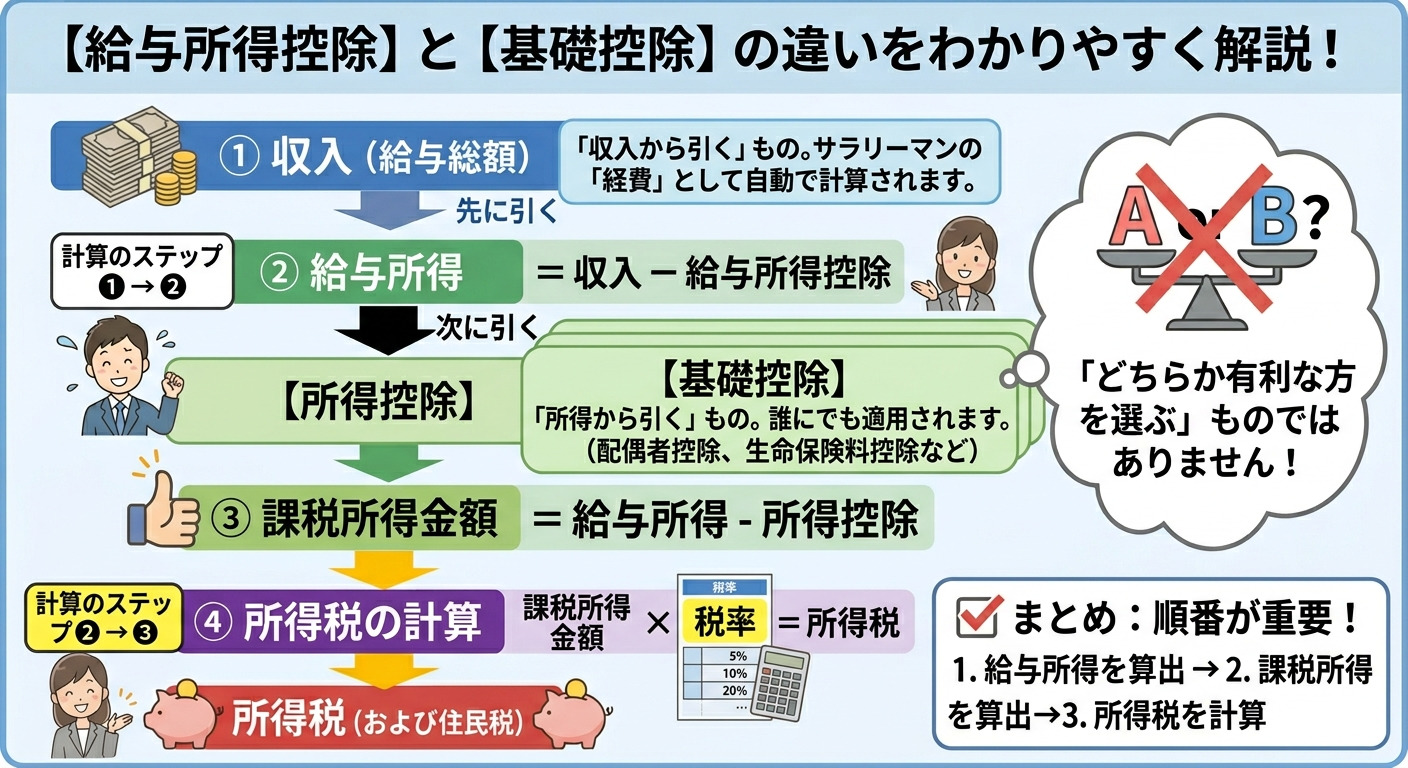

「違い」を一言で言うと?

一言で言うなら、「給与所得控除は『収入から引く』もの、基礎控除は『所得から引く』もの」です。計算の順番に沿って言えば、先に給与所得控除を差し引いて、「給与所得」を算出し、その後に基礎控除などの所得控除を差し引く流れになります。「どちらか有利な方を選ぶ」という性質のものではなく、2つが順番に機能する仕組みです。

<図表3>給与所得控除と基礎控除の違い1

併用できる? 両方使えるケースと注意点

「基礎控除も給与所得控除もあるなら、どちらか一方しか使えないのでは?」と思う方もいるかもしれませんが、それは誤解です。この2つは同時に使えるのが原則であり、実際には多くの給与所得者が両方の恩恵を受けています。

併用の考え方

給与所得者の場合、税額の計算は次の順で行なわれます。

1.給与収入から給与所得控除を差し引いて「給与所得」を計算する。

2.給与所得から基礎控除(およびその他の所得控除)を差し引いて「課税所得」を算出する。

3.課税所得に税率をかけて所得税を計算する。

<図表4>給与所得控除と基礎控除の計算の流れ

つまり、給与所得控除と基礎控除は計算ステップが異なるため、どちらか選ぶのではなく、両方を順番に適用する仕組みになっています。

「基礎控除×給与所得控除」でよくある誤解

よくある誤解を見ていきましょう。

誤解1「どちらか有利な方を選べる」

選択制ではなく、両方が自動的に(または申告することで)適用されます。

誤解2「給与所得控除があるから基礎控除は関係ない」

給与所得控除は「収入 → 所得」の変換に使うものであり、基礎控除は所得から差し引くものなので、役割がまったく異なります。どちらも税負担を軽くするために機能しています。

誤解3「合計所得金額=給与収入(年収)」

給与収入から給与所得控除を引いた後の金額が「給与所得」であり、これが合計所得金額の計算に使われます。年収そのものと混同しないよう注意が必要です。

配偶者控除などほかの控除との関係

基礎控除や給与所得控除のほかにも、所得控除にはさまざまな種類があります。代表的なものとして「配偶者控除」「扶養控除」「医療費控除」「社会保険料控除」などが挙げられます。これらはいずれも基礎控除と同じく「所得控除」の仲間であり、給与所得からまとめて差し引かれます。基礎控除と配偶者控除は「競合」するものではなく、要件を満たせばどちらも同時に適用できます。

ただし、配偶者控除や扶養控除の判定基準には「合計所得金額」が使われます(たとえば、配偶者の合計所得金額が48万円以下であることが配偶者控除の条件)。この「合計所得金額」は収入金額ではなく所得金額で判定されるため、収入と所得の区別を正確に理解しておくことが大切です。

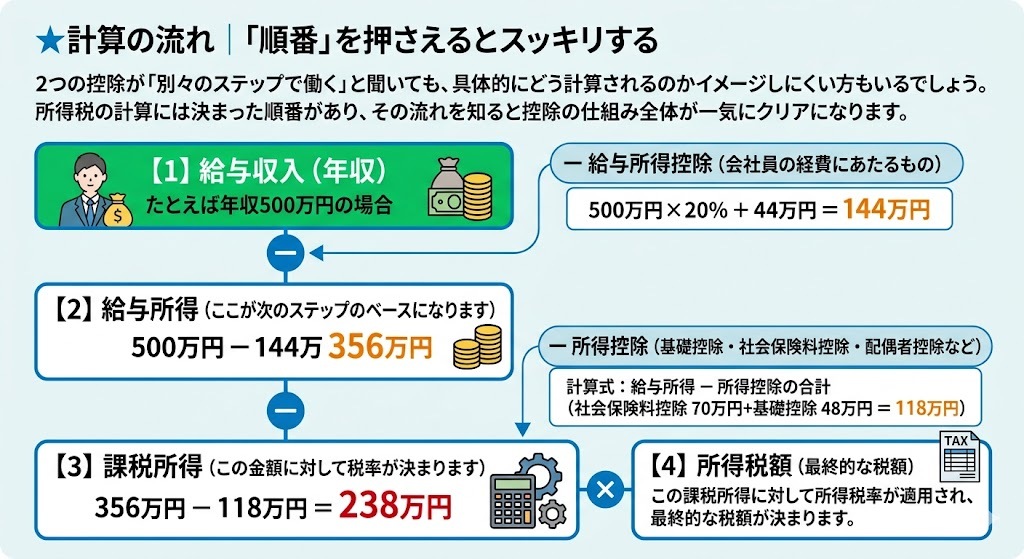

計算の流れ|順番を押さえるとスッキリする

2つの控除が「別々のステップで働く」と聞いても、具体的にどう計算されるのかイメージしにくい人もいるでしょう。所得税の計算には決まった順番があり、その流れを知ると控除の仕組み全体が一気にクリアになります。

給与所得控除→給与所得

まず出発点は「給与収入」(年収)です。ここから給与所得控除を差し引くことで、「給与所得」が算出されます。

計算式:給与所得=給与収入−給与所得控除

たとえば、年収500万円の場合、給与所得控除は「500万円×20%+44万円=144万円」となり、給与所得は「500万円−144万円=356万円」になります。この「356万円」が、次のステップで各種所得控除を差し引く際のベースになります。

その後に所得控除(基礎控除など)を引く、という全体像

給与所得が算出されたら、次はそこから「所得控除」をまとめて差し引きます。

課税所得=給与所得−所得控除の合計(基礎控除+社会保険料控除+配偶者控除など)

先ほどの例で、社会保険料控除が70万円・基礎控除が48万円のみ適用される場合は次のようになります。

356万円−(70万円+48万円)=238万円(課税所得)

この課税所得に対して所得税率が適用され、最終的な税額が決まります。ここまでの全体の流れを整理すると以下のとおりです。

<図表5>計算の流れ

年末調整で迷うポイント|「収入金額」と「所得金額」は別物

年末調整の書類には「収入金額」と「所得金額」という2つの欄が登場します。この2つを混同したまま記入してしまうと、控除の判定に影響が出てしまうことがあります。それぞれの意味をしっかり確認しておきましょう。

収入金額とは?

収入金額とは、税金や社会保険料が差し引かれる前の、受け取った金額そのものを指します。給与所得者の場合、給与明細の「総支給額」の年間合計、いわゆる「年収」にあたります。

所得金額とは?

所得金額とは、収入金額から必要経費にあたる金額を差し引いた後の金額です。会社員の場合は年収から給与所得控除を差し引いた金額、自営業・フリーランスの場合は売上から必要経費を差し引いた金額を指します。この所得金額をもとに、各種の所得控除が適用され、最終的な課税所得が決まります。

まとめ

給与所得控除は、給与収入を「所得」に変換するための控除であり、基礎控除はその所得からさらに差し引く控除です。両者はどちらか一方ではなく、給与所得者であれば順番に適用されます。年末調整で混乱しやすいのは「収入」と「所得」の違いや計算の流れですが、「給与所得控除で所得化 → 基礎控除で減額」という順序を押さえれば理解しやすくなります。今年の年末調整は、ぜひ自信を持って臨んでみてください。

さまざまな金融商品が出回っている世の中だけに、あなたの味方になって守ってくれる相談相手を持つことが必要な時代になっています。ご自身のライフプランを考えるときには、生命保険や金融商品の販売をせずに中立的な立場からコンサルティングに徹する独立系のファイナンシャルプランナーへの相談をお勧めします。

●構成・編集/京都メディアライン(HP:https://kyotomedialine.com FB:https://www.facebook.com/kyotomedialine/)

●取材協力/藤原未来(ふじわらみき)

株式会社SMILELIFE project 代表取締役、1級ファイナンシャルプランニング技能士。2017年9月株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けトータルライフプランニングサービス「LIFEBOOK®サービス」をスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

株式会社SMILELIFE project(https://www.smilelife-project.com)