国民年金はいつまで払う?|「任意加入」の条件・メリット・落とし穴【お金の学校】

20歳になったら全員に加入義務がある国民年金ですが、「いつまで払うのか?」を把握している人は意外と多くありません。また、「任意加入」についても知らない人が多いのではないでしょうか?

今回は、国民年金の支払期間や任意加入について整理していきましょう。

100歳社会を笑顔で過ごすためのライフプラン、LIFEBOOK(R)を提唱する、独立系ファイナンシャルプランナー藤原未来がわかりやすく解説します。

国民年金は「いつまで払う」のが原則?

国民年金の保険料は一生涯払い続けるわけではありません。まずは、国が定めている「いつからいつまで」という原則について整理していきましょう。

原則は何歳まで? いつまでの基本ルール

国民年金の支払い期間は、原則として「20歳以上60歳未満」の40年間(480か月)と法律で定められています。つまり、基本的には「60歳になるまで」(59歳11か月まで)が年金保険料の支払いのゴールです。40年間きっちり保険料を納めると、将来もらえる老齢基礎年金が「満額」になります。

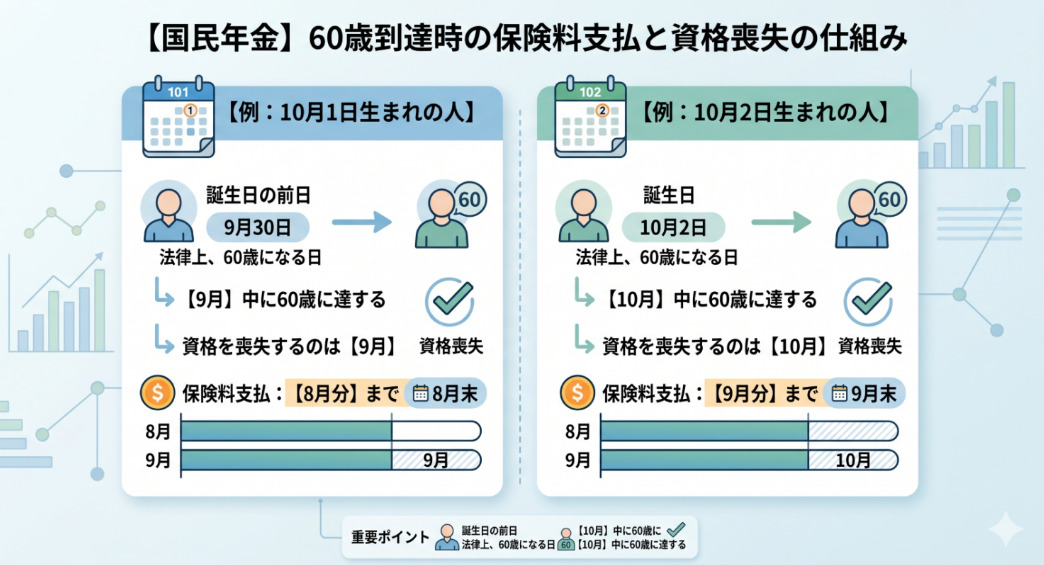

誕生日で変わると言われるのはなぜ?

「誕生日によって支払いのタイミングが変わる」と言われる理由は、日本の法律における年齢の数え方と、国民年金の手続き上のルールが関係しています。

ポイントは以下の2つです。

1.法律上、年齢は「誕生日の前日」に1歳年をとる

2.国民年金の資格は「60歳に達した日(60歳の誕生日の前日)が属する月の前月」まで支払う

「1日生まれか、2日以降生まれか」によって、最後の支払い月が1か月前後しますので、ご自身の誕生日がどちらに該当するか、一度確認しておくと安心です。

<図表1>60歳到達時の保険料支払と資格喪失の仕組み

よくある勘違い

よく「年金をもらい始めるのが65歳だから、保険料も65歳まで払うのでは?」と勘違いされますが、前述の通り国民年金の保険料払込期間は、原則60歳までです。また、「年金制度の改正で70歳まで支払うことになるのでは?」というニュースを見聞きして不安になる人もいるようですが、これも誤解です。

就職・転職・退職で支払いはどう変わる?

人生の転機となる「就職」「転職」「退職」のタイミングでは、年金の加入区分が変わるため、支払いの仕組みや手続きが大きく変化します。ここで手続きを忘れると、未納期間ができてしまう原因になるので注意が必要です。

会社員(公務員)になったらどうなる?

就職して会社員(公務員)になると、国民年金の「第1号被保険者」から、厚生年金に加入する「第2号被保険者」へと切り替わります。保険料は毎月の給与から天引きされ、支払いの手続きもすべて会社側が行なってくれます。なお、厚生年金は国民年金と違って「60歳まで」という縛りがなく、働き続けていれば最長70歳まで加入して保険料を支払い続けることになります。その分、将来もらえる年金額が増えるというメリットがあります。

転職で空白が出る/出ないケース

転職活動をする際、会社を辞めてから次の会社に入るまでの「期間」によって、手続きが変わります。

・空白期間がないケース(例:3月31日退職、4月1日入社)

前職の厚生年金から、次の職場の厚生年金へ直接引き継がれるため、個人での手続きは原則不要です。年金の空白期間も発生しません。

・空白期間があるケース(例:3月31日退職、4月15日入社)

退職日の翌日から次の会社に入社するまでの間は、たとえ数日であっても国民年金(第1号)への切り替え手続きが必要になります。年金は「月末」時点でどの年金制度に加入しているかでその月の支払いが決まります。

例えば、4月15日に入社して4月30日時点で新しい会社の厚生年金に入っていれば、4月分は厚生年金として支払うため問題ありませんが、退職した月(3月中など)の状況によっては、市区役所で一時的に国民年金の加入手続きを行なう必要があります。

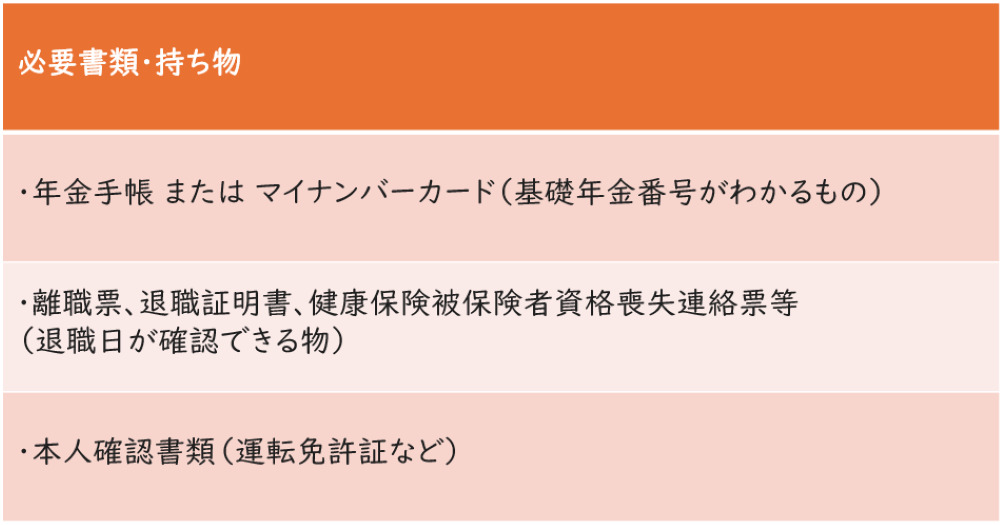

退職後に国民年金へ戻る時の流れ

会社を退職して、しばらくフリーランスになる、あるいは失業期間がある場合は、厚生年金から国民年金(第1号)へ戻る手続きを自分で行なう必要があります。

退職した日の翌日から14日以内に、お住まいの市区町村役場の年金窓口、または年金事務所で手続きを行ないます。

<図表2>国民年金へ戻る手続きに必要な書類

60歳以降も払える? 任意加入で押さえるポイント

「20代の頃、学生で海外にいて年金を払っていなかった」「未納期間があるから、将来もらえる年金が少なくて不安…」そんな方のために用意されているのが、60歳以降も国民年金に加入して保険料を納められる「任意加入」という制度です。

任意加入できる人/できない人

任意加入は誰でもできるわけではなく、以下の条件を満たしている必要があります。

1.日本国内に住所がある60歳以上65歳未満の人

2.老齢基礎年金の受給資格期間(10年)を満たしていない人、または満額(40年)を受給できない人

3.厚生年金や共済組合に加入していない人 ※すでに満額(480か月分)を納めきっている人は、任意加入できません。

また、上記に加えて、受給資格期間(10年)が足りない人に限り、65歳以上70歳未満の間も特例的に任意加入することが認められています。

任意加入のメリット(受給資格・受給額への影響)

任意加入をすることによるメリットは、大きく分けて2つあります。

1.受給資格期間(10年)をクリアできる

年金を受け取るためには、保険料を払った期間や免除された期間が合計で「10年以上」(120か月)ある必要があります。60歳時点でこの期間が足りない場合、任意加入して支払いを続けることで、年金をもらう権利を得ることができます。

2.将来もらえる年金額を増やせる

国民年金を40年間満額払っていない人は、60歳から65歳までの間に任意加入して未納分を埋めることで、将来もらえる老齢基礎年金の額を満額に近づけることができます。

「70歳まで払う」話題はどう理解すべきか(制度/議論の整理)

最近のニュースなどで「国民年金の加入期間を45年間に延長し、65歳まで(あるいは75歳までなど)支払うようにする議論がある」という報道を目にしたことがあるかもしれません。これらは、少子高齢化に伴う年金財政の維持に向けた「将来的な法改正の議論(検討案)」です。2026年7月時点で、すべての人が65歳や70歳まで国民年金を強制的に払わなければならないという決定はされていません。

ただし、今後もし「45年間加入」(65歳まで)が義務化された場合は、現在主流となっている「60歳で定年退職して、あとは年金を待つ」というライフプランから、「65歳までしっかり働いて年金を納める」というスタイルへの転換が求められることになります。

現行の「任意加入」という個人の自由な選択肢とは異なり、制度そのものの義務化についての議論であるため、今後の法改正のニュースにはアンテナを張っておく必要があります。

未納がある・払っていない期間がある場合の対処

過去に「お金がなくて払えなかった」「うっかり納め忘れていた」という未納期間がある場合、そのまま放置しておくのは非常に危険です。今からでも間に合う対処法を知っておきましょう。

未納のままにすると何が起きる?

国民年金を未納のまま放置すると、以下のような深刻なデメリットが生じます。

・将来もらえる年金(老齢基礎年金)の額が減る

・最悪の場合、年金が1円ももらえなくなる(受給資格期間10年に満たない場合)

・ケガや病気で障害が残った時の「障害基礎年金」が受け取れない

・自分が亡くなった時、遺された家族に支払われる「遺族基礎年金」が支給されない

・財産差し押さえなどの強制徴収が行なわれる可能性がある

追納・後から払える期間と手続き

過去の未納分や、免除・猶予を受けていた期間の保険料は、後から納めることができます。通常の未納分の保険料は、「過去2年以内」の分しか遡って払うことができません。2年を過ぎてしまうと、時効により支払うことができなくなってしまいます。

ただし、事前に申請して「免除」や「猶予」(学生納付特例など)の承認を受けていた期間については、過去10年以内まで遡って追納することが可能です。手続きは、お近くの年金事務所へ行き、「国民年金保険料追納申込書」を提出します。承認されれば、専用の納付書が届くので銀行やコンビニで支払うことができます。

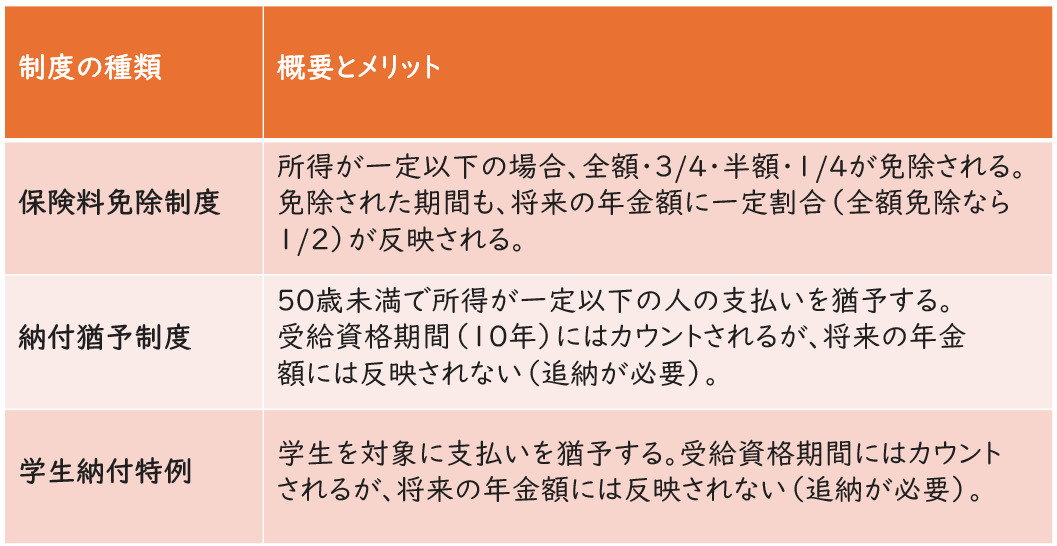

免除・猶予・学生納付特例を使った場合の考え方

お金がなくて払えない時は、未納のまま放置するのではなく、必ず「免除・猶予申請」を行なってみてください。

<図表3>免除・猶予・学生納付特例の概要とメリット

重要なのは、免除や猶予の承認を受けていれば、「未納」扱いにはならず、障害年金や遺族年金の受給権利が守られるという点です。また、10年以内なら追納して将来の年金を「満額」に戻すチャンスも残されます。

まとめ

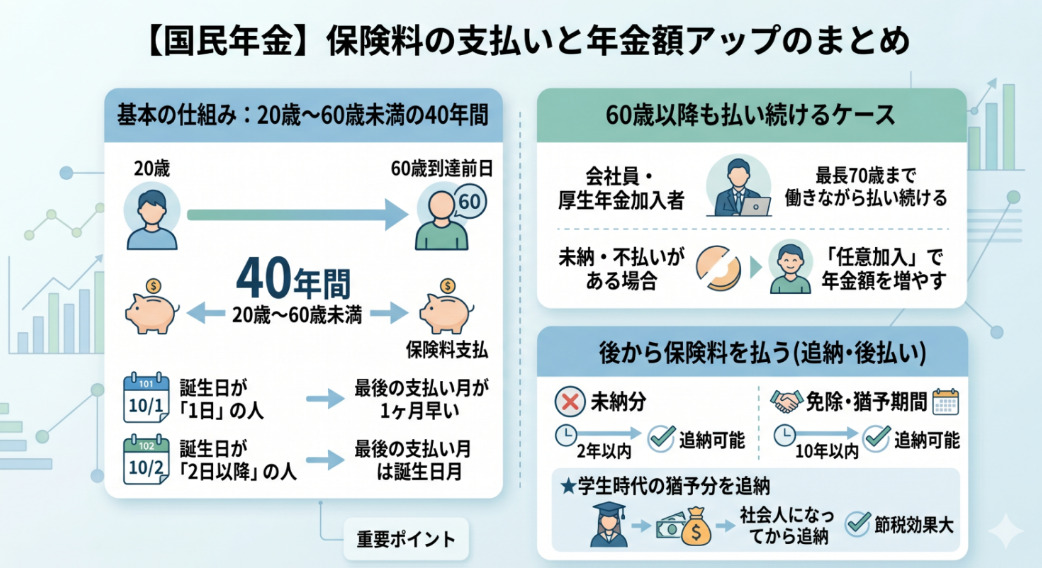

・国民年金は原則として「20歳以上60歳未満」の40年間支払う。

・誕生日が「1日」か「2日以降」かによって、最後の支払い月が1か月変わる。

・会社員(厚生年金加入者)は、60歳を過ぎても最長70歳まで働きながら払い続ける。

・過去に未納・免除期間があり、満額に達していない場合は、60歳以降に「任意加入」して年金額を増やすことができる。

・未納は2年、免除・猶予期間は10年以内なら後から追納可能。社会人になったら学生時代の猶予分を追納すると節税にもなる。

<図表4>年金保険料の支払いと年金額アップのまとめ

まずは「ねんきん定期便」や「ねんきんネット」をチェックして、ご自身のこれまでの加入月数や未納の有無を確認することから始めてみてはいかがでしょうか。早めの確認と対策が、ゆとりある老後への第一歩です。

さまざまな金融商品が出回っている世の中だけに、あなたの味方になって守ってくれる相談相手を持つことが必要な時代になっています。ご自身のライフプランを考える時には、生命保険や金融商品の販売をせずに中立的な立場からコンサルティングに徹する独立系のファイナンシャルプランナーへの相談をお勧めします。

●構成・編集/京都メディアライン(HP:https://kyotomedialine.com FB:https://www.facebook.com/kyotomedialine/)

●取材協力/藤原未来(ふじわらみき)

株式会社SMILELIFE project 代表取締役、1級ファイナンシャルプランニング技能士。2017年9月株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けトータルライフプランニングサービス「LIFEBOOK®サービス」をスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

株式会社SMILELIFE project(https://www.smilelife-project.com)