申請しなくても戻る? 高額療養費が返ってくる条件と注意点【お金の学校】

病気やケガで入院や手術を受けると、医療費の負担が大きくなることがあります。そんな時に家計を支えてくれる制度が「高額療養費制度」です。

この制度は、1か月の医療費の自己負担額が一定の上限を超えた場合に、超えた分について高額療養費が支給される仕組みです。ただし、「申請しなくても戻る」と聞いたことがある人もいるかもしれませんが、加入している健康保険によって取り扱いが異なります。自動で支給される場合もあれば、申請が必要な場合もあるため、制度の内容を確認しておくことが大切です。

この記事では、高額療養費が申請なしで戻るケースや申請が必要なケース、手続きの考え方や医療費控除との違いまでを詳しく見ていきましょう。

100歳社会を笑顔で過ごすためのライフプラン、LIFEBOOK(R)を提唱する、独立系ファイナンシャルプランナー藤原未来がわかりやすく解説します。

高額療養費は「申請しなくても戻る」ことがある

高額療養費制度は、「医療費が高額になったら自動的に戻ってくる」と思われがちですが、実際には加入している健康保険によって取り扱いが異なります。まずは、自動で戻るケースと申請が必要なケースの違いを理解しておきましょう。

「自動で戻るケース」と「申請が必要なケース」の違い

近年は、国民健康保険や後期高齢者医療制度を中心に、高額療養費の対象となった人へ「支給申請書」を送付する自治体が増えています。また、一度申請すると次回以降は指定口座へ自動振込される仕組みを採用している自治体もあります。「自動で戻る」のはこのケースで、「何もしなくても振り込まれた」と感じる人もいるでしょう。しかし、実際には最初の申請や口座登録が必要だったということも少なくありません。

一方、健康保険組合や自治体によっては、本人からの申請がなければ支給されない場合もあります。

つまり、「高額療養費は必ず自動で戻る」と考えるのは危険であり、自分が加入している健康保険の取り扱いを確認することが重要です。

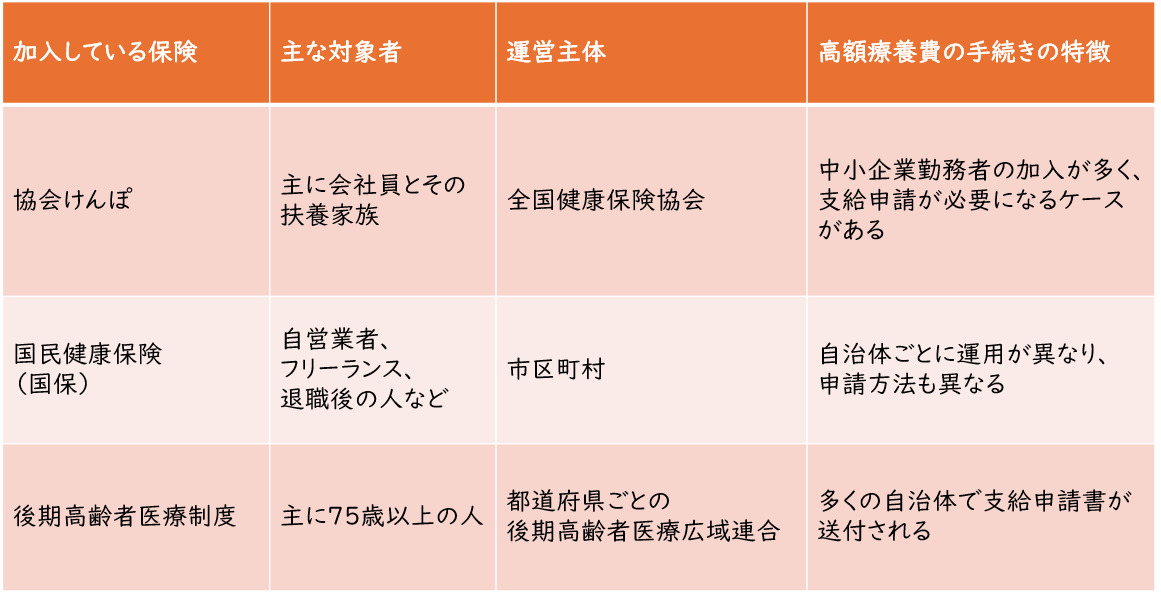

まず確認したい「あなたの保険」:協会けんぽ、国保、後期高齢者

高額療養費の取り扱いを確認する際に重要なのが、自分がどの健康保険に加入しているかです。

主な区分は次の3つです。

<図表1>主な健康保険の種類

まずは健康保険証や資格確認書などで、自分がどの制度に加入しているかを確認しましょう。

「支給申請書が届いた」場合はどう考える? やること・注意点

高額療養費の対象になると、自宅へ「高額療養費支給申請書」や案内文書が届くことがあります。申請書が届いた場合は、支給される高額療養費の振込先となる本人名義の口座情報などを記入し、必要に応じて本人確認書類などを添付して提出します。提出方法は郵送や窓口など加入している健康保険によって異なります。

特に注意したいのが申請期限です。高額療養費を受け取る権利は永久に続くわけではなく、一般的には診療を受けた月の翌月初日から2年で時効となります。そのため、申請書が届いたからと安心して放置していると、高額療養費の支給を受けられなくなる可能性があります。また、申請書が届いても自動的にお金が振り込まれるとは限りません。記入漏れや提出忘れがないように内容を確認し、できるだけ早めに手続きを済ませることが大切です。

「いつ戻る? いくら戻る?」を把握するポイント

高額療養費制度を利用する際、多くの人が気になるのは「いつ振り込まれるのか」「自分はいくら戻るのか」という点でしょう。制度の仕組みを理解しておくと、家計の見通しも立てやすくなります。

戻る時期の目安:振込までの流れ(通知→振込)

高額療養費は、医療機関から保険者へ診療情報が届き、その内容が審査された後に支給されます。

一般的な流れは、次のとおりです。

1.医療機関で医療費を支払う

2.医療機関から健康保険へ診療情報が送られる

3.高額療養費の対象と判断されると、健康保険や自治体から支給案内や申請書が自宅へ送付される

4.必要に応じて申請書を提出する

5.支給決定後、指定口座へ振り込まれる

そのため、実際の振込は受診から3~6か月程度後になることが多いです。すぐに返金される制度ではないため、ある程度の時間がかかることを理解しておきましょう。

「いくらから対象?」自己負担限度額の基本と年収の考え方

高額療養費制度は、医療費が一定額を超えたら全額戻る制度ではありません。年齢や所得に応じて設定された「自己負担限度額」を超えた部分が高額療養費として支給されます。例えば70歳未満の場合、年収約370万円~770万円の人が医療費100万円の治療を受けた場合、自己負担額は約8万7,000円程度に抑えられます。

一方で、年収が高い人ほど自己負担限度額も高く設定されており、同じ100万円の医療費がかかったとしても、戻る金額は人によって異なります。正確な金額は加入している各健康保険のホームページや窓口で確認するといいでしょう。

月ごとの計算に注意:月またぎ・月末入院・外来の扱い

高額療養費は「1か月単位」で計算されます。ここでいう1か月とは、1日から月末までです。例えば、3月25日~4月10日まで入院の場合、3月分と4月分に分けて計算することになります。そのため、月をまたぐ入院では思ったほど高額療養費の対象にならない場合があります。また、外来診療と入院診療の扱いも年齢によって異なる場合があります。月末に入院した場合などは、高額療養費の計算に影響することがあるため注意が必要です。

申請が必要な時|どこで手続きする?

高額療養費が自動支給されない場合は、自分で申請する必要があります。手続き先は加入している健康保険によって異なります。

協会けんぽ(会社員の健康保険)の手続きの考え方

協会けんぽ加入者は、原則として協会けんぽへ高額療養費支給申請書を提出します。申請書は協会けんぽの支部窓口やホームページから入手できます。勤務先へ提出するのではなく、協会けんぽへ直接提出するのが基本です。

なお、マイナ保険証を利用するか、事前に限度額適用認定を受けることで、窓口での支払いを自己負担限度額までに抑えられる場合があります。

国民健康保険(市区町村国保)の手続きの考え方

国民健康保険の場合は、市区町村の担当窓口が手続き先になります。

自治体によって、

・申請書を郵送する

・窓口で手続きする

・一度申請すると次回以降は自動振込

など運用が異なります。案内が届かない場合でも、対象になっている可能性はあるため、お住まいの市区町村へ確認するといいでしょう。

後期高齢者医療制度(75歳以上など)の手続きの考え方

後期高齢者医療制度では、多くの自治体で対象者へ案内が送られます。初回に口座登録を行うと、その後は自動的に振り込まれる仕組みを採用しているケースもあります。ただし、自治体によって運用が異なるため、詳細はお住まいの市区町村の担当窓口や後期高齢者医療制度の窓口へ確認することが大切です。

医療費控除との違い|併用できる? どちらが得?

高額療養費と混同されやすい制度に「医療費控除」があります。どちらも医療費負担を軽減する制度ですが、内容は大きく異なります。

高額療養費と医療費控除は何が違う?

高額療養費は健康保険制度による給付です。医療費が高額になった場合、自己負担限度額を超えた分について高額療養費が支給されます。一方、医療費控除は税法上の制度ですので、1年間の医療費が一定額を超えた場合に確定申告を行い、所得税や住民税の負担軽減につながります。

つまり、

「高額療養費=健康保険からの払い戻し」

「医療費控除=税金の軽減」

という違いがあります。

併用の基本:高額療養費で戻った分はどう扱う?

高額療養費と医療費控除は併用できます。ただし、医療費控除を計算する際には、高額療養費として戻ってきた金額を差し引かなければなりません。

例えば、

・医療費30万円

・高額療養費として10万円支給

の場合、医療費控除の対象となる医療費は20万円となります。このように二重に恩恵を受けることはできない仕組みになっています。

確定申告が必要な人・不要な人の整理

高額療養費を受け取るだけなら、通常は確定申告は不要です。一方で、医療費控除を受けたい場合は確定申告が必要になります。給与所得者で年末調整を受けている人でも、医療費控除を利用する場合は別途確定申告を行ないます。高額療養費の支給と医療費控除は別制度であることを理解しておきましょう。

まとめ

高額療養費は、すべての人が自動的に受け取れるわけではありません。まずは自分が加入している保険制度を確認し、案内や申請書が届いていないかを確認することが大切です。さらに、医療費控除との違いも理解し、必要に応じて確定申告を行うことで、医療費負担をより軽減できるでしょう。制度を正しく知り、受け取れるお金を確実に受け取ることが家計防衛につながります。

さまざまな金融商品が出回っている世の中だけに、あなたの味方になって守ってくれる相談相手を持つことが必要な時代になっています。ご自身のライフプランを考える時には、生命保険や金融商品の販売をせずに中立的な立場からコンサルティングに徹する独立系のファイナンシャルプランナーへの相談をお勧めします。

●構成・編集/京都メディアライン(HP:https://kyotomedialine.com FB:https://www.facebook.com/kyotomedialine/)

●取材協力/藤原未来(ふじわらみき)

株式会社SMILELIFE project 代表取締役、1級ファイナンシャルプランニング技能士。2017年9月株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けトータルライフプランニングサービス「LIFEBOOK®サービス」をスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

株式会社SMILELIFE project(https://www.smilelife-project.com)