文/ 西崎努

老後資産を安全に運用するための「シニア投資」について解説してきた本連載も、今回で最後となります。

最後にお伝えしたいのは、私が見てきた大手金融機関の現状と、これから個人投資家の皆さんが、どのように金融機関と付き合っていけばよいのかについてです。

手数料商売に走る金融機関

前回までで指摘してきた通り、銀行や証券会社の資産運用営業では、シニア世代にとって適切とは言い難い提案が、少なからずなされています。

顧客本位の提案をすべきだと金融庁も再三指摘しているほどです。

なぜこんな状態になるのか? 背景には金融機関の置かれた苦しい状況があります。

みなさんにも、長く付き合っている金融機関があると思います。よくしてくれる営業担当もいるかもしれません。

でも、そこは切り離して考えてみてはどうでしょうか。業界の背景や構造を知っておくことで、よりよい資産運用の選択肢が広がります。

例えば銀行は、超低金利や資金需要の減少で、経営が苦しくなっています。

かつては個人から集めた預金を融資に回して収益を上げることもできていました。ところが今はそれが難しく、その代わりに投資信託や外貨建て変額保険などの販売に力を入れ、手数料で収益を上げようとしているのです。

また、大手証券会社は、売買手数料の安いネット証券の登場で、多くの個人投資家を奪われました。以降、投資信託やファンドラップなど多様な商品を提案し、手数料を得るモデルに移行してきたわけです。

大手金融機関は人件費をはじめとした莫大な維持コストがかかります。経営環境が苦しくなっても、どうにかして収益を上げなければなりませんから、手数料商売に走らざるを得なかった、というのが実情でしょう。

責任を持って提案してくれるパートナーは誰か

私も元々は大手証券会社に勤めていた身ですから、営業担当の苦しい胸の内はよくわかります。

私が独立を決意したときには、こんな出来事がありました。

ある日、過去に担当していたお客様と偶然お会いする機会がありました。私が転勤したため、その方の担当はすでに別の社員に引き継いでいました。ところがこんな言葉をかけられます。

「君が担当だった頃はよかったんだけど、そのあとはいろいろあってね。取引を全部、他社に移すことにしたんだ。申し訳ないね」

こんなことでいいのだろうかと疑問が湧きました。実は他のお客様にも、転勤時に「また担当が代わるのか」とガッカリされたことがあります。

私たちの仕事は、お客様にリスクを取ってもらって初めて成立します。大切な資産を預かるわけですから、信頼関係なしには成り立ちません。自分にも大きな責任があるのに、「あとはヨロシク」で担当がコロコロ代わっていいのでしょうか。

そんな自問自答から選んだ道が、IFAです。

個人投資家の新たな相談先「IFA」

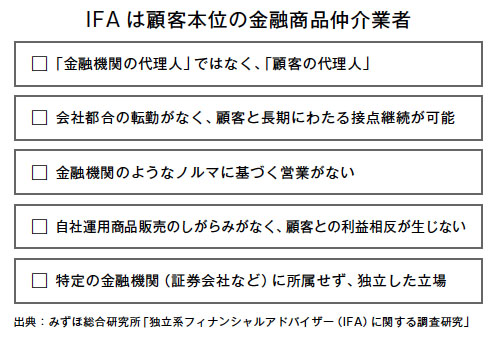

近年、資産運用の新たな相談先として普及し始めているのが、IFA(独立系フィナンシャル・アドバイザー)です。

IFAの最大の特徴は、特定の銀行や証券会社からは独立した存在で、中立的な立場でアドバイスができることです。

金融機関の担当者は、販売のノルマが課せられていたり、特定の商品を売る必要があったりと、会社の都合に左右されてしまう面があります。これは投資家にとって明らかなデメリットです。

一方でIFAは、金融機関のように商品販売の予算や締め切りなどの会社都合に縛られることがなく、投資家の視点に立った提案が可能です。

IFAは資産運用などの金融サービスを提供する専門家であり、アメリカではすでに社会的に広く認知されています。

ノルマに縛られない顧客本位のアドバイザー

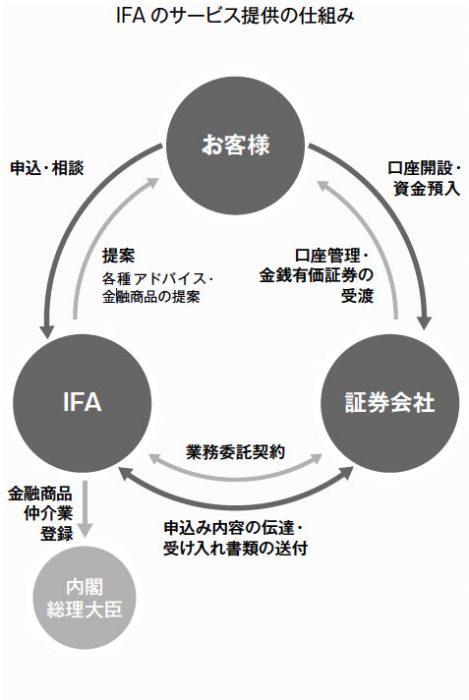

日本でもアメリカでも、IFAが直接お金や資産を預かるのではなく、IFAが契約している証券会社が投資家のお金や資産を預かり、IFAは商品提案やフォローに徹します。投資家がIFAの提案に沿って投資をしたい場合は、IFAが契約する証券会社で取引を行うことで、IFAにも収入が入る仕組みとなっています。

IFAとして活動するには、証券会社と金融商品仲介契約を締結したIFA法人(金融商品仲介業者)に所属するか、直接個人で金融商品仲介業者の登録を行った上で、証券会社と金融商品仲介契約を締結することが必要です。

いずれの場合でもIFAは、金融商品仲介契約を結んだ証券会社を取引のプラットフォームとして利用しながら、資産運用・資産管理をお手伝いします。

重要なことは、IFAは特定の証券会社と金融商品仲介契約を結びますが、社員というわけではありません。基本的には独立した立場で活動し、ノルマがあるわけでもありませんし、特に会社都合による転勤がなく、個人投資家と長いお付き合いができるのが大きな特徴です。

そういう意味で、IFAは「生涯の資産パートナー」になれる存在だと私は信じています。

西崎努(にしざきつとむ)/リーファス株式会社 代表取締役社長。2007 年に日興コーディアル証券(現SMBC 日興証券)に入社、CFP 資格も保有する全国トップセールスとして活躍し、シンガポール・ロンドンでの海外研修も経験。2017 年4月に独立し、リーファス株式会社を設立。同年10 月に金融商品仲介業の登録を受ける。金融商品の仕組みはもちろん、運用実務、大手銀行や証券会社の販売手法まで熟知したアドバイスが好評。投資で悩んでいる人たちの駆け込み寺として、リタイア期前後や高齢期の投資家を中心に相談が殺到。無駄と不安をなくす投資の見直しで多くのシニア世代のお金を守り、預かり資産はわずか2 年で60億円を超える。仕組みがわかりにくい金融商品、コストが割高な商品が売れすぎる日本の現状を問題視し、本当に安心して老後資金を守るための情報発信を続けている。日経新聞、楽天証券サイト「トウシル」などメディアへの寄稿多数。

公式ホームページ: https://refas.co.jp/

シニア投資についてより詳しく知りたい方はこちら

![]()